こんにちは賢人(けんと)です。

およそ30台前半〜中盤に差し掛かるとそれなりの貯金ができている人がいるでしょう。

100万円や200万円だとまだ投資は現実的でないと考える人も300万円や500万円を越える辺りから資産運用や投資を意識するようになる人が多いようです。

今回は貯金500万円を例にどのような資産運用を行っていけばいいのか

2018年現在の市況も踏まえつつ、賢人の個人的な意見を元にシミュレーションしてみましょう。

今後の資産運用のイメージにしてみてください。

Contents

資産運用と海外投資の必要性

まず、資産運用しなければならない理由について簡単にお話します。

真っ先にあげられるのが、

貯蓄するだけでは資産は増えない

ということで、これを必ず認識しておいてください。

以前記事にもしましたが、日本人の多くは労働によって得た資本を預金という形で眠らせているケースが世界的にみても非常に多いのが現状です。

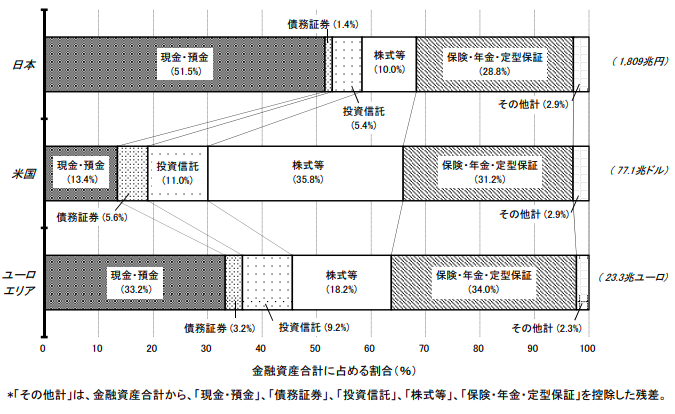

この表は、日本銀行のHPにある「資金循環の日米欧比較」内の表です。

日本の家庭資産のうち預金が占める割合が非常に高く、また次いで保険などの商品が高く、収益性に期待のできるものの割合が非常に少ないのが見て取れます。

その結果、

(出典:平成28事務年度金融レポート)

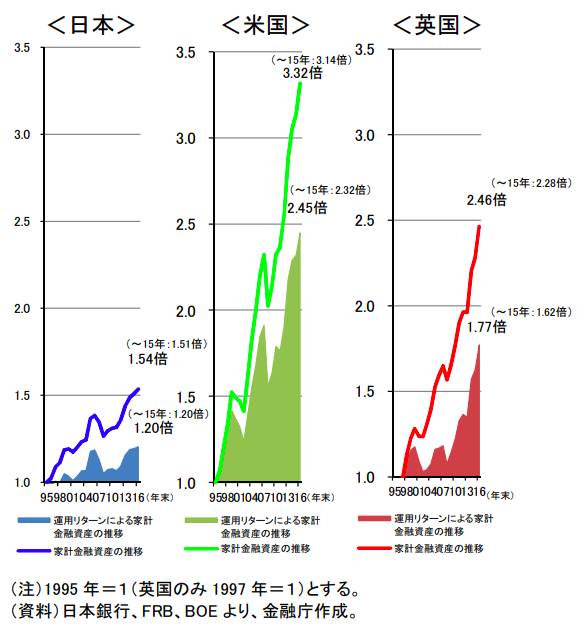

他国に比べて投資や資産運用による収益が少ないために家計資産は他国に比べると伸びていません。

みなさんは、ピケティの『21世紀の資本』という本をご存知でしょうか。

「r>g」

この本が登場した当時、世界中で話題になったのが特にこの不等式です。

約15年分の世界のデータを分析したピケティは、世界の格差の要因について「今後も格差は広がり続ける」と述べました。

rとは資本収益率のことで、gとは経済成長率のことをいいます。

彼によると、

r(金持ちがお金を転がして稼ぐ額)>g(わたしたちが頑張って働いて得られる額)

つまり、

株や不動産など、資産を運用することによって得られる利益率が働いて得る、所得の伸び率を上回っている

ということが証明されました。

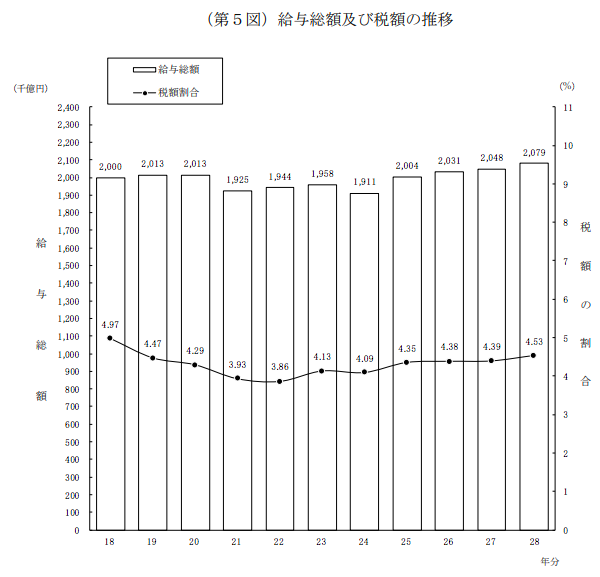

ここでこのグラフを見てください。

(出典:国税庁の民間給与実態統計調査)

これは日本の給与収入の変移です。

一時の減少傾向からは脱却しているものの、非常に伸び悩んでいるのが見てとれると思います。

新興国や途上国、そして先進国の中でも給与がここまで伸び悩んでいる日本の状況は深刻と言わざるをえません。

つまり自身の労働収入だけに頼っている限り、今後も資産の増加は鈍足だということです。

また日本の行っている政策についても認識しておかなければなりません。

日本は1000兆円を越える借金を抱えている借金大国です。

もちろんこれで日本が経済破綻するとかいうことはそうそう考えられませんが、

借金は借金ですから、政府としてはこれをなんとかしたいと考えています。

この借金のほとんどは円でされています。

なので、日本としては円の価値を下げて、借金の価値そのものを下げたいという思惑があります。

つまり、円安に持って行きたいのです。

円の価値が下がれば当然、インフレになります。物価が上昇するのです。

さぁ、こうなるとみなさんの預金はどうなるでしょうか?

必死に頑張って働いて貯めたお金はその価値を落としてしまうのです。

日本に住み続ける限り、このリスクから逃れることはできません。

だから、お金にも働いてもらって労働と資産運用のダブルで資産を増やしていかなければならないのです。

500万円の投資先

では、具体的な話に入っていきましょう。

目標を定める

投資や資産運用を行うにあたって主に人には2種類のタイプがいると思います。

- とにかくお金はあるだけ欲しい

- なんとなくお金は欲しい

1のタイプであれば、何も考えずにとにかく収益性の高い投資をしていけばいいでしょう。(まぁ、あまりに何も考えないと失敗しますが笑)

2のタイプはしっかりと目標を定めなければなりません。

このタイプの人は

「なんとなく将来が不安」

「やらなきゃいけないきがする」

というふわっとした感覚で資産運用を考える傾向にあります。

資産運用の必然性を漠然と感じているのは非常にいいことですが、しっかりと目標を一度考えてみないとちゃんとした資産運用はできません。

なるべく早く労働から解放されて自由に暮らしたい

〜歳までに海外に移住したい

定年まで働くが老後は旅行や趣味を思う存分楽しみたい

など、人ぞれぞれもやっとした希望はあるんじゃないでしょうか。

これを金額として一度計算してみるとどんな資産運用をすべきなのかが見えてくると思います。

今回はひとまず、労働をしなくても安定した生活を送ることができる不労収入を手に入れることを目標に考えてみましょう。

目標は1億4千円

労働をしなくても安定した生活を送ることができる収入としていくらの収入が欲しいでしょうか。

どうせなら海外旅行などにも行きたいし、比較的裕福に暮らしたいと思うので手取りで年収約800万円程度を想定しましょう。

手取りで800万円得るためには、税引き前で約1000万円の収入が必要です。

年間約1000万円を安定して供給することを考えると年利7%くらいを想定するといいでしょう。(アメリカ株式が平均して7%の成長なので)

そうして逆算するとリタイア前に約1億4千万円の資金があれば年利7%を運用をすることで一切の労働から解放され手取り年収約800万円が実現できます。

貯金は500万円、さてどうやって資産運用すればいいのでしょう

手段その1「複利パワー」

毎年数%という金利はあまり高く見えないかもしれませんが、複利の力で大きな資産を築くことができます。

複利とは、アインシュタインが「人類最大の発明」「宇宙で最も偉大な力」と呼んだともされる利子の概念のことで、

一定期間毎に利息を元本に組み入れ、その元本に対して利息が計算されるもののことを言います。

元本100万円に対して年利が10%なら、1年後に110万円に、2年後に121万円になるということです。

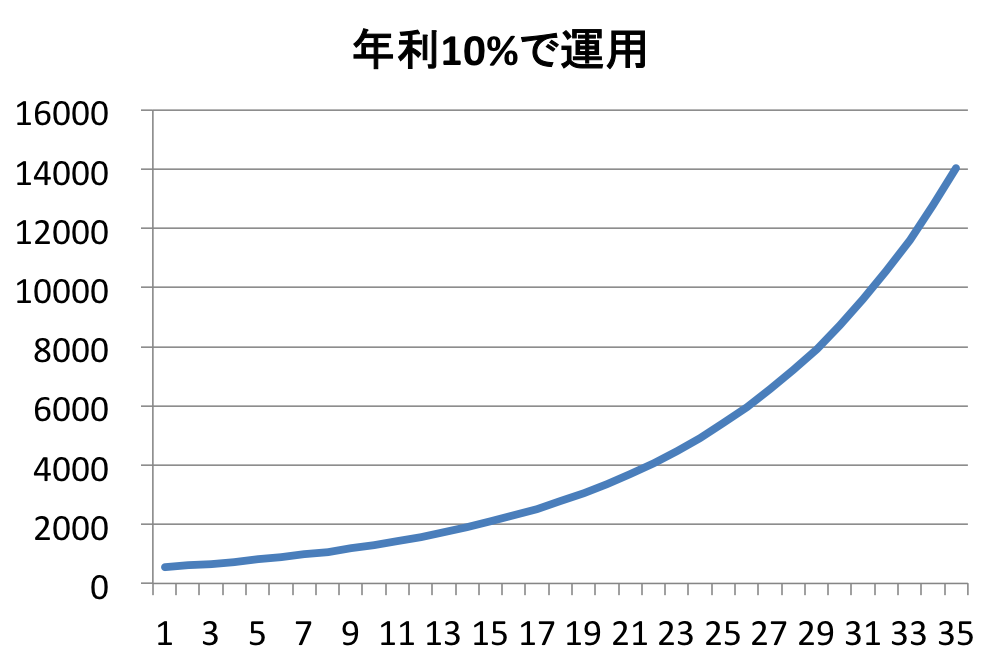

では、500万円をまるまる年利10%で運用すると

およそ35年で1億4千万円が出来上がります。

500万円という元手とは思えない結果となりますが、どうしても時間がかかってしまいます。

35年は少し長すぎてイメージがつきませんね。

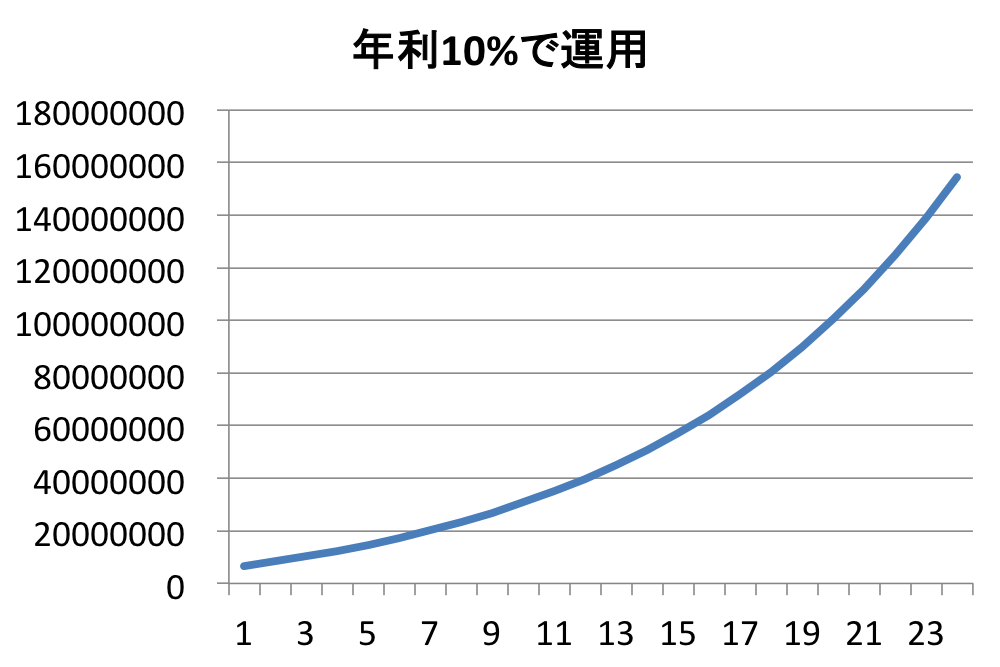

手段その2「積立パワー」

500万円だけでは、時間がかかりすぎてしまうのなら

燃料を追加してやればいいのです。

例えば毎年100万円を追加していくだけで

だいたい23〜24年後くらいに1億4千万円ができます。

だいぶ見えてきましたね。

年齢的に30代前半〜半ばくらいの人が始めると、だいたい退職と同じくらいのタイミングで1億4千万円が出来上がります。

とはいえ、もう一声欲しいところですね。

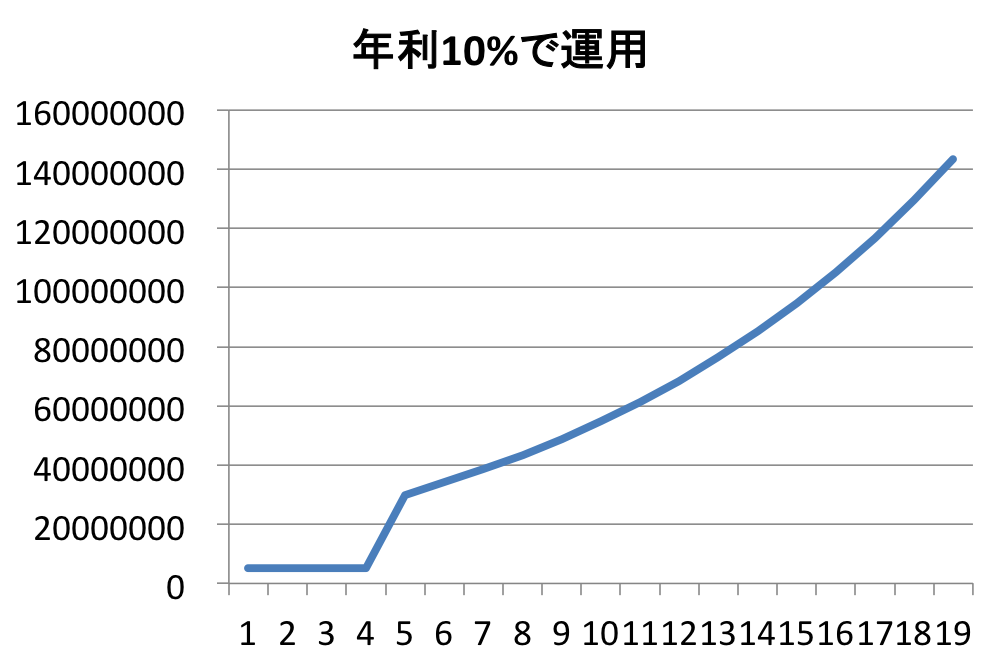

手段その3「最初はガツンと増やす」

これは、ちょうど現在賢人も実践している方法ですが

これまでの方法に加えて、今だからこそ実現可能な方法を使って5年で6倍(年利50%)にした後に安定運用を目指すというものです。

すると20年かからず19年で1億4千万円を達成できます。

まとめると、資産の構築をなるべく早めるためには

- 元手500万円にさらに燃料を投下

- 5年目以降に燃料として毎年100万円を資産運用に回す

- 最初の5年間は今しかできない利回りの高い方法でどかっと増やす

- 5年目以降に年利10%で安定して運用して増やす

これで19年で1億4千万円が出来上がり、

この1億4千万円を元手に年利7%程度の安定した運用をすれば、

手取り年収800万円が実現可能となります。

おすすめ投資先

以上を踏まえた上で少し真面目に配分などを考えてみましょう。

まず、「これまでのはなんだったんだよ!」って言われるかもしれませんが

貯金が500万円なのだとしたらその全てを資産運用に回すのは得策ではないでしょう。

100〜200万円くらいは流動性のある資金として確保しておきたいところです。

なので、300万円をしっかり増やすための海外投資へ

100万円ほどを換金性の高い国内投資へ

100万円ほどを予備資金として貯蓄へ

という感じで資産運用することとしましょう。

(この辺の配分は家族構成や嗜好によって様々です)

1.ドカンと増やす海外不動産投資

先ほどの通り、資産構築の年数を少しでも早めるために最初は多少リスクを負ってでも利回りの高いものがいいでしょう。

賢人もやってる投資で、ちょうど今だからこそできる海外の土地への投資がおすすめです。

この投資では、5年で6倍〜が見込まれる投資で、人口構成や人口密度、インフラ配備計画など様々な条件が他に見ない好条件です。

また現状土地価格も非常にやすいため、これ以下に下がるリスクは無く、ここ10年で10倍に上昇してきており、開発により今後もさらなる上昇が見込めます。

この案件にひとまず300万円を入れて5年後に1800万円にします。

(これ以上になる可能性も十分にありますが)

※賢人も過去に参加して投資を決めましたが、セミナーというよりは勉強会的な要素が強く、普通に楽しい時間でした。

最近の海外不動産の相場観を養うこともできるので、投資をするしないにかかわらずおすすめです。

2.リスク分散のために換金しやすい国内資産を持っておく

とはいえ、日本に住む以上、円での資産も持っておきたいところです。

また何かあった時にすぐに現金化できるようなものがいいでしょう。

そこで通常NISAを活用します。

年間120万円まで非課税となるので、この制度を使って株式投資を行います。

とはいえ、株式投資はそんなに簡単なものではないので、始めのうちは金融機関の株式で配当を目的としたり、株主優待を目的とするなど、増やすために行うというよりは、「ただの貯蓄よりはマシ」程度の気持ちで始めましょう。

3.何かあった時のために一部は貯蓄へ

資産運用は大事です。

しかし、日々の生活もまた大事です。

突然の怪我や病気など何かあった時のために100万円程度はすぐに引き出すことのできる預金という形でもっておいたほうがいいでしょう。

4.5年後からは年利10%で運用

海外不動産投資でできた1800万円と株式投資でできた150万円(利回り10%程度)を今度は海外ファンドへの一括投資を使って年利10%で運用します。

Premierで10年契約を行い年利10%を目指しましょう。

これが大体15年で7500万円くらいになります。

+α.収入の一部を積立投資に回す

これまではすでに貯蓄済みの資金の資産運用を行いました。

当然、毎月の収入はあるはずなので、その中から貯蓄にまわせる金額の5〜8割程度(この辺は人による)を積立に回して資産形成を行いましょう。

海外不動産投資と株式投資とその後の運用で20年後に7500万くらいはできます。

ということは残り6500万をこちらの積立投資で作ることができれば1億4千万円が達成できます。

運用中は非課税で複利効果を十分に活かせる海外積立投資が最適でしょう。

手数料がなるべくやすいものを選びたいので、インベスターズトラストのevolutionを活用することにしましょう。

evolutionで年利9%で運用できたとして、月500ドルを積み立てて行くと

20年後に317,363ドル

25年後に525,050ドル

になります。

1ドル=110円で計算すると

20年後に約3500万円

25年後に約5800万円

今後日本が円安へ動いていくことを考えると

1ドル=125円くらいは十分考えられますから

20年後に約4000万円

25年後に約6600万円

となりPremierのほうを運用継続させれば

大体20〜25年の間で1億4千万円が出来上がります。

おまけ

これはあくまでおまけとしてですが

生命保険代わりに、

与信枠を活用して国内不動産投資を行うという手もあります。

例えば、

2000万円のワンルーム物件を35年ローンで買って、

団体信用生命保険に加入し

ローン返済後に売却します。

ローン返済は家賃収入でほぼ相殺できるので、限りなく負担が少ない形で資産を持つことができます。

万が一、ローン支払い者が途中で亡くなってしまっても、団体信用生命保険に加入していれば、残債を肩代わりしてもらえるのでその時点で売却することで一定の金額を得ることができます。

無事返済が完了すれば、35年後に家賃収入を継続するか、1000万円ほどの価値で売却することができるでしょう。

つまり、ほとんど自己負担することなく35年後に1000万円分の資産を作ることができるのです。

とはいえ、現在の不動産の動向をみるとあまり積極的に「やったほうがいい」とは言いにくいので、あくまで「おまけ」としています。

まとめ

いかがだったでしょうか。

今回紹介した方法や配分などはあくまで一例です。

人によって

好みによって

やり方は様々あると思います。

ただ、こうして目標を決めて逆算していくことで資産運用を行っていけば、

明確にどういった投資を行えばいいかなどの判断の基準になります。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!