こんにちは賢人(けんと)です。

資産運用と聞くと

「貯金がないとできない」

「またお金が溜まってから……」

という印象をお持ちの方が多いのではないでしょうか。

確かに不動産などへの投資には数百万円〜数千万円という現金が必要ですし、株式投資だって数十万円近くかかるものがほとんどです。

でも、だからといって何もしないのでは、貯蓄も中々満足に実現できないケースがほとんどです

今回は貯金0円から考える資産運用ということで、これから資産を形成していこうとする人に向けた資産構成の初期のお話をしていきます。

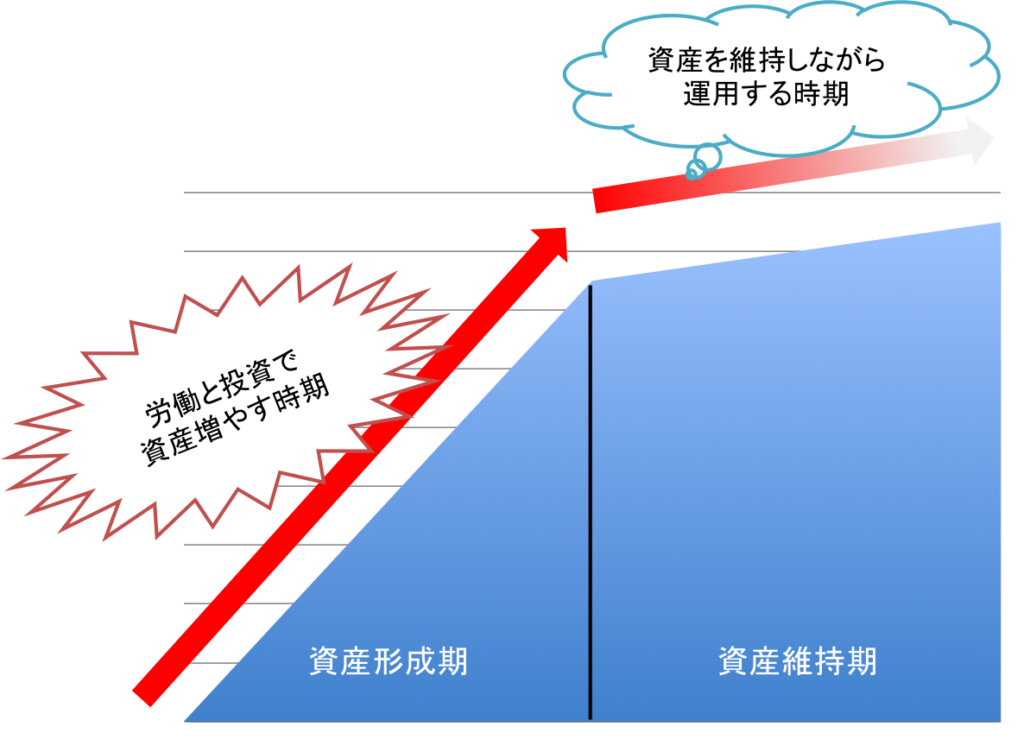

資産形成期と資産維持期

まず、資産運用には

資産形成期と資産維持期があると考えてみてください。

資産形成期とは、労働による収入と、お金に働いてもらうダブルパワーで資産を一気に構築していく時期です。

資産維持期とは、築いた資産を維持しながら、金利や運用によって収入を得ながら資産を増やす、あるいはそれだけで生活をする時期です。

もちろん、形成期→維持期への移行タイミングは人によって異なります。

- なるべく早くリタイアして金利生活でゆっくり生活したい人

- なるべく長く働いてもっと大きな資産を築きたい人

など人の将来への考え方は様々です。

なので、まず資産運用を行うにあたっては、ある程度大まかなものでもいいので、

自分が将来どんな生活を送りたいのか

について、考えてみるといいでしょう。

資産運用はダブルパワー

先程も書きましたが、資産形成期における資産形成は、

自分の労働+お金の労働

のダブルパワーで形成していくことが効果的です。

※お金の「労働」っていう表現はなんとも微妙ですが笑

よほど才能や環境に恵まれた人でない限り、私達が資本を生むための手段は「労働」でしかありえません。

しかし、トマ=ピケティの『21世紀の資本』の中に出てきた

「r>g」

r(基本収益率)

株や不動産など、資産を運用することによって得られる利益率

が

g(経済成長率)

働いて得る、所得の伸び率

を上回っている

という現状では、労働だけでは満足に資産形成することができません。

逆に言えば、資産がある程度形成できれば、あとはお金に頑張ってもらうだけで自分の労働は必要ありません。

これが資産維持期にあたります。

しかし、残念なことに現在の日本に住んでいる人の多くが

「別に労働収入だけで十分」

と考えているのです。

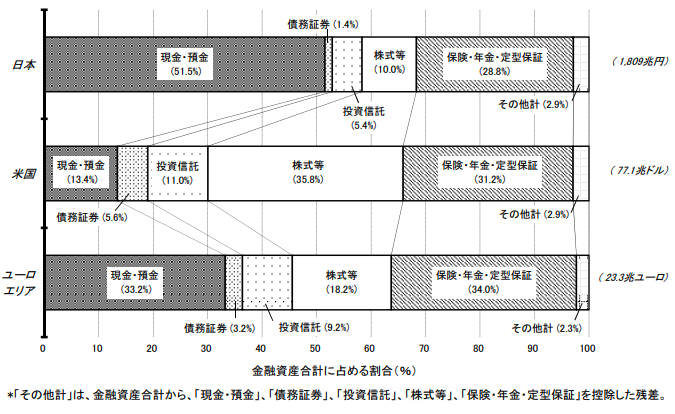

実際、日本の家庭資産のうち預金が占める割合は非常に高く、また次いで保険などの商品が高く、収益性に期待のできるものの割合が非常に少ないのです。

この図を見てもらえれば一目瞭然でしょう。

この表は、日本銀行のHPにある「資金循環の日米欧比較」内の表です。

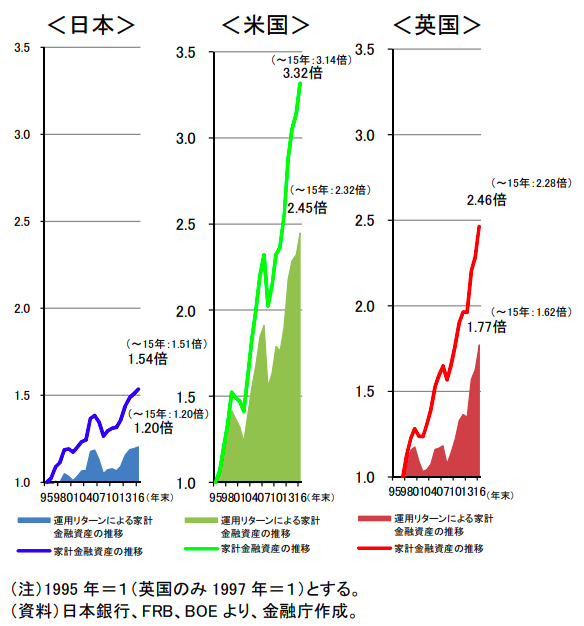

その結果、

(出典:平成28事務年度金融レポート)

日本はアメリカや英国に比べると家計資産の伸びが弱いです。

こうして実は日本人は相対的にどんどん貧乏になっていってしまっているとも言えます。

だからこそ、

自分の労働による収入だけではなく、

お金にも働いてもらってダブルパワーで効率的に資産形成を行って行かないといけないのです。

預金0円でどうやって資産運用を始めるのか

「預金500万円で考える賢人的資産運用」の記事のようにある程度の貯蓄があれば、記事内でも紹介した海外不動産への投資で最初にドカンと増やして(5年で6倍)、それを運用していくという手段が取れます。

しかし預金が0円ではその手段は取れません。

となると投資、資産運用にまわせるのは毎月の収入がメインになってきます。

毎月の収入がない場合は、まず毎月の収入を得ることから始めなければいけませんが、

毎月の収入があるにもかかわらず貯蓄が0ということは、そこに何かしらの理由があるはずです。

- 収入がギリギリ

- 支出が多すぎる

- 気づいたらお金がない

- そもそも貯蓄する気がない

- 宵越しの銭は持たない江戸っ子

ざっと思いつく限りだとこんな理由でしょうか。

これらに対する解決策としては

- 頑張って働く

- 支出を見直す

- 貯蓄方法を見直す

基本的にこの3つが適切でしょう。

1.頑張って働く

頑張って働いて昇進や昇給すれば、収入は増えます…が中々簡単ではありません。

そこで副業をするというのも1つの手です。

仮に、日給1万円で土日働けば、月に8万円前後、年間で約100万円となります。

2.支出を見直す

なんだかんだこれが一番効果が大きいでしょう。

日々の支出、定期的にかかっている支出を見直すことで毎月の収支が改善されるケースは非常に多いです。

また特に日本人の場合、資産運用を考える上では、保険を見直すことも非常に重要です。

3.貯蓄方法を見直す

結局、収入から支出を引いて残った額を貯蓄しようとするから貯蓄が中々できないのです。

収入ー支出=貯蓄

ではなく

収入ー貯蓄=支出

とするようにすれば、計画的に貯蓄ができるでしょう。

こうしてまず自分もつ資本(お金)の流れを改めて見直すことも資産運用を始める上では大事です。

あて、毎月の収入から予め決まった金額を引いて支出に回すということは

つまり天引き効果に頼るということです。

この実質的な天引きを行うには、いくつかの方法がありますが、

しっかりとお金にも働いてもらう都合上、

定期預金のような利率の低いものでは意味がありません。

しっかりと資産運用として効果的なものを選ぶ必要があります。

天引きできる効果的な資産運用

どうせ天引きで貯蓄していくのなら

余計な費用をかけずに積み立てて行きたいので、

「非課税」をキーワードに探すといいでしょう。

すると賢人のブログでもよく登場する2つの手段

- つみたてNISA

- 海外積立投資

これらが選択肢になってきます。

効率を重視するなら海外積立がおすすめです。

海外積立では、運用期間中は運用益について課税されないため複利効果を存分に生かして積立を行うことができます。

が、基本的に満期まで持ち続けるのが大前提ですので、設定する金額についてはしっかりと検討する必要があります。

ただ、投資や資産運用初心者にとって、いきなり海外投資となるとハードルを感じてしまう人もいるでしょう。

その場合は、つみたてNISAというのもアリです。

- 年間の非課税枠に上限があるため、途中でファンドの切り替えができない

- 通常NISAが使えなくなる

というデメリットがありますが、それでも投資初心者にとっては

日本国内の金融サービスを使って非課税で効率的な積立が可能なので、抵抗感なくはじめられるでしょう。

効率に関してはどうしても海外積立には劣ってしまいますが。

まとめ

預金0円で資産運用を考える場合は、

まずは頑張って働く

同時に自分の周りのお金の流れを見直す

そして天引きでコツコツ積み立てる

積み立てるなら海外積立か、つみたてNISAという選択肢があります。

時間を味方にして長期でしっかりと資産を形成していくのです。

とここまで書いてきましたが、収入によっては実はもう1つ選択肢があります。

それは

目標額を決めて、ひとまずは素直にしばらく貯金する

という選択肢です。

というのも、何かあったときのための資金はある程度確保していたいものです。

上でも書いたように土日働くことで、年間100万円程度は今の状況からプラスで作れるとはいえ、現実的にこれを実行できる人は多くはないでしょう。

そうすると収入によっては、積み立て分を引いてしまうと貯蓄に回せる額が少なくなってしまって手元にお金がない状態になってしまう恐れがあります。

焦る気持ちもわかりますが、いざお金が必要なときにお金がないという状況は避けなければなりません。

「自分の場合はどうなんだろう?」

「これくらいの収入だとどう考えればいいのか?」

など質問や相談もいつでも受け付けていますので、お気軽に連絡ください。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!