こんにちは賢人(けんと)です。

最近お問い合わせで

「賢人さん的には海外積立投資は何がおすすめですか?」

「積立投資を始めたいんですが何がおすすめですか?」

と聞かれることが多々あります。

保険加入と同じように、積立投資は長い時間をかけることになるので、

人によって最適な商品は異なります。

とはいえ、やはり人間選択肢を多く提供されると中々決めきれませんから、

今回はいくつかの切り口で比較し、賢人の個人的おすすめランキングをつくってみました。

手数料で比較する

長期の運用ともなると、月々の小さな負担でも積み重なって大きな負担となってしまいます。

そうした目線で見ると積立投資において手数料は大きな要素です。

まずは手数料を切り口に賢人のおすすめランキングをどうぞ。

| 総合評価 |  |

|---|---|

| オススメ度 | 4.5/5.0 |

| 最低拠出額 | 100円〜(年間上限40万円) |

| 実質手数料 | 投資信託の信託報酬(銘柄ごとに異なります) |

| おすすめ手法 | スイッチングが不可能なため、スイッチする必要のないファンドを選んだほうが良い。 世界平均など長期で上昇しているものを選ぶのが無難 |

賢人のコメント [1位]つみたてNISA

海外積立ではありませんが「手数料の安さ」という切り口で考えるならばこれは外せません。そりゃ、自分の証券口座で普通に積立投資するだけですから手数料は最安です。

こちらの記事も読んでみてください

ちなみに、つみたてNISAはで選択する投資信託に関しては、スイッチングが不可能なので、スイッチングが不要なものを選ぶべきでしょう。「ひふみ投信」などが最近人気ですが、預かり金額が大きくなりすぎたため最近ではパフォーマンスが良くはありません。こうした要因でパフォーマンスに影響が出にくいものでかつ長期で成長を続けるものを選ぶべきなので、世界経済や世界株式などインデックスに連動するファンドを選ぶべきでしょう。

しっかりと自分で知識をつけ、積立投資を継続することの妥当性を頭に入れておけば良い投資方法となるでしょう。

| 総合評価 |  |

|---|---|

| オススメ度 | 3.5/5.0 |

| 最低拠出額 | 月100ドル〜 |

| 実質手数料 | 1.93%※ |

| おすすめ手法 | いいIFAを見つけることが大事 |

※月500ドル・年利9%・25年運用のシミュレーションから算出

賢人のコメント  Evolution – インベスターズトラスト(ITA)

Evolution – インベスターズトラスト(ITA)

ドルで資産を持ちたいならインベスターズトラスト(ITA)のエボリューション(evolution)でしょう。年間1,200ドルから始められるので月100ドルから、日本円にするとおよそ月1万円前後から始められます。

運用先に関しては、融通が効くITAを選択し、アメリカ経済や今後成長が期待される国のインデックスなどに投資するのがおすすめです。アクティブな運用がされて、あまり頻繁にスイッチングされちゃうとドルコスト平均法の効果が薄れてしまいますし、仮に結果が出ていてもその運用者がIFAからいなくなれば再現性はありませんからね。

Intelligence – Metis(メティス)

Intelligence – Metis(メティス)

| 総合評価 |  |

|---|---|

| オススメ度 | 2.5/5.0 |

| 最低拠出額 | 月300ドル〜 |

| 実質手数料 | 2.1%※ |

| おすすめ手法 | IFA次第 |

※月500ドル・年利9%・25年運用のシミュレーションから算出

※選択する運用タイプによっては、ここに更に手数料が上乗せされる

賢人のコメント Intelligence – Metis(メティス)

手数料の安さではインベスターズトラスト(ITA)のエボリューション(evolution)に劣ります。手数料を切り口に考えるのであれば、この0.2%の差は大きいのでそういった面でMetisを選ぶ必要性はあまり感じません。ちなみに、Metisの場合運用先をいくつかのプランから選ぶことになりますが、ここで表示する手数料は一番手数料の安いプランの場合です。高いものを選ぶと手数料はここに1〜2%ほど上がります。

また最低拠出額が300ドル〜とITAに比べて高いのもネック。

賢人個人の意見で言えば、現状Metisで選択可能な運用ポートフォリオの運用実績からするとわざわざ手数料を支払ってまでMetisで運用する意義を感じません。

元本確保が欲しいなら

よほど悪いIFAに運用を任せたりしない限りは基本的に元本割れすることはありません。

賢人が記事で紹介したIFAは、少なくとも運用成績が振るわないものはあっても元本割れしているものはほとんどありません。

とはいっても、やはり元本割れがどうしても怖いという人もいるでしょう。

そんな人は元本確保タイプの商品をおすすめします。

| 総合評価 | |

|---|---|

| オススメ度 | 3.2/5.0 |

| 最低拠出額 | 月200ドル〜 |

| 手数料 | 3.1%※ |

| 元本確保 | 10年100% 15年140% 20年160% |

| おすすめ手法 | Evolutionを先に契約して、S&P500をライダー契約(既にITAで何かしらの契約している人向けのリピート割引のようなもの)で契約することである程度手数料を安く契約することができる。 |

※月500ドル・年利9%・20年運用から算出

賢人のコメント [1位]S&P500 Index – インベスターズトラスト(ITA)

手数料の面でプレミアトラスト(PA)のProvestPPに大幅に劣る上にS&P500で運用されるため、アメリカ経済に依存しすぎてしまう。ただし20年の場合、ProvestPPの150%の元本確保よりも高い160%の元本確保が得られるため、そういった面では優れている。

ただし、既にITAのEvolutionを契約している場合、ライダー契約という言ってみれば既存客向けの手数料が少し割り引かれた契約ができ、その場合は実質手数料低くなりProvestPPよりも手数料面で有利になる場合もある。

Provest PP – プレミアトラスト(PA)

| 総合評価 | |

|---|---|

| オススメ度 | 2.0/5.0 |

| 最低拠出額 | 月200ドル〜 |

| 手数料 | 2.85%※ |

| 元本確保 | 15年140% 20年150% 25年160% |

| おすすめ手法 | S&P500 MSCI Emerging Markets とかにしてリスクを分散させて運用 |

※月500ドル・年利9%・20年運用のシミュレーションから算出

※実際は実質手数料0.85%+スプレッドチャージ2%なので厳密には事前の計算が不可能

賢人のコメント [2位]Provest PP – プレミアトラスト(PA)

元本確保タイプとしては、もっとも手数料が安い。基本的に海外積立+元本確保がしたい場合はこれ一択。(ITAでライダー契約という特約のような契約で元本確保を付ける場合は以下のS&P500 Indexも手数料的に良い)

15年で140%、20年で150%、25年で160%の元本が確保されるので実質年利4.3%が保障されています。運用がいい場合の年利上限は無し。年間2,400ドルから始められるので月200ドルから、日本円にするとおよそ月2万円前後から始められます。

とういう点で以前までは1位にしてましたが、PAがやらかしまして2021年4月現在もかなりごたついています。そういう意味で若干会社に対する不信感も高まっており現時点ではPAへの投資はおすすめしません。

会社の歴史を重視するなら

投資してる会社が倒産したらどうするの

と思う方もいるでしょう。

それゆえに、なるべく歴史のあったり安心できる企業で投資して安心したいという人は一定数いるでしょう。

| 総合評価 | |

|---|---|

| オススメ度 | 4.5/5.0 |

| 最低拠出額 | 100円〜(年間上限40万円) |

| 実質手数料 | 投資信託の信託報酬(銘柄ごとに異なります) |

| おすすめ手法 | スイッチングが不可能なため、スイッチする必要のないファンドを選んだほうが良い。 世界平均など長期で上昇しているものを選ぶのが無難 |

賢人のコメント [1位]つみたてNISA

自分の証券口座で普通に積立投資するだけですから日本の証券会社への信頼という形になります。

そういう意味では一番安心できるでしょう!

こちらの記事も読んでみてください

Quantum- ロイヤルロンドン(RL360)

| 総合評価 | |

|---|---|

| オススメ度 | 2.5/5.0 |

| 最低拠出額 | 月320ドル〜 |

| 創業 | 1861年 |

賢人のコメント Regular Savings Plans – ロイヤルロンドン(RL360)

海外積立で歴史のある会社といったらココ。

創業約150年という圧倒的な歴史を持つのがロイヤルロンドン(RL360)。ITAやPAのように2000年代にできた新しい会社と比べると圧倒的な歴史を持つが、それゆえか手数料が高い。ITAやMetisが2%前後なのに対し、RL360は3%。たかが1%と感じられるかもしれないが、長期運用における1%の差は非常に大きい。20年や25年たつと数万ドルの差が開く。

手数料が安くても、とにかく歴史のある企業のほうが安心する!という人には向いているが、やはり手数料の高さが致命的なため、賢人はおすすめしません。

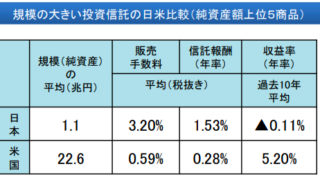

なぜかというと、ほとんどのIFAの運用パフォーマンスでは、つみたてNISAでS&P500に投資した場合のパフォーマンスに負けてしまうのです。

仮に10%の運用を出せたとしてもRSPに含まれる手数料のせいで「結局自分の口座でインデックス投資してたほうが良かった」という結果になってしまうケースがほとんどなのです

Oscar – FTLife(旧アジアス)

| 総合評価 | [star2] |

|---|---|

| オススメ度 | 2.0/5.0 |

| 最低拠出額 | 月100ドル〜 |

| 創業 | 1824年※ |

※買収や合併を経ている。

賢人のコメント Oscar – FTLife(旧アジアス)

買収や合併を経ているため創業年というだけでいくとRL360よりも歴史はある。とはいえ、歴史のある企業で安心したいという観点でみると合併や買収によって社名が変わった過去は少しマイナスに見えてしまうでしょう。

実質手数料は3.6%とRL360より更に高いが、賢人の知っているIFAの運用成績は非常に良いため、そういった意味ではRL360より優れている。また、死亡保障が他の商品よりも高めに設定されていることも特徴。ただし、現在日本人は原則として契約ができない。(すこし回りくどい手を使えばまだ可能)

まとめ

手数料で考えるなら

- つみたてNISA

- ITAのEvolution

- MetisのIntelligence

元本確保が欲しいなら

- ITAのS&P500

- PAのProvest PP

歴史のある会社がいいなら

- つみたてNISA

- RL360のRegular Saving Plans

- FTLifeのOscar

という結果でした。

とはいえ、これはあくまでそれぞれの切り口で比較しただけのものです。

積立投資は長期にわたる運用を行います。

時間が資産をしっかりと増やしてくれるので、しっかりと継続させることが大事です。

- 月にいくらくらいの拠出を考えているのか。

- どれくらいのリターンが欲しいのか。

- 家族構成や収入

など

数多くの要因をしっかり考えてから契約しなければいけません。

人によって最適な設計は異なりますので、

あくまで参考の一つとして、検討や相談するときの参考にしてみてください

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!