こんにちは賢人です。

海外積立投資を行う上で、「IFA選び」は非常に重要です。

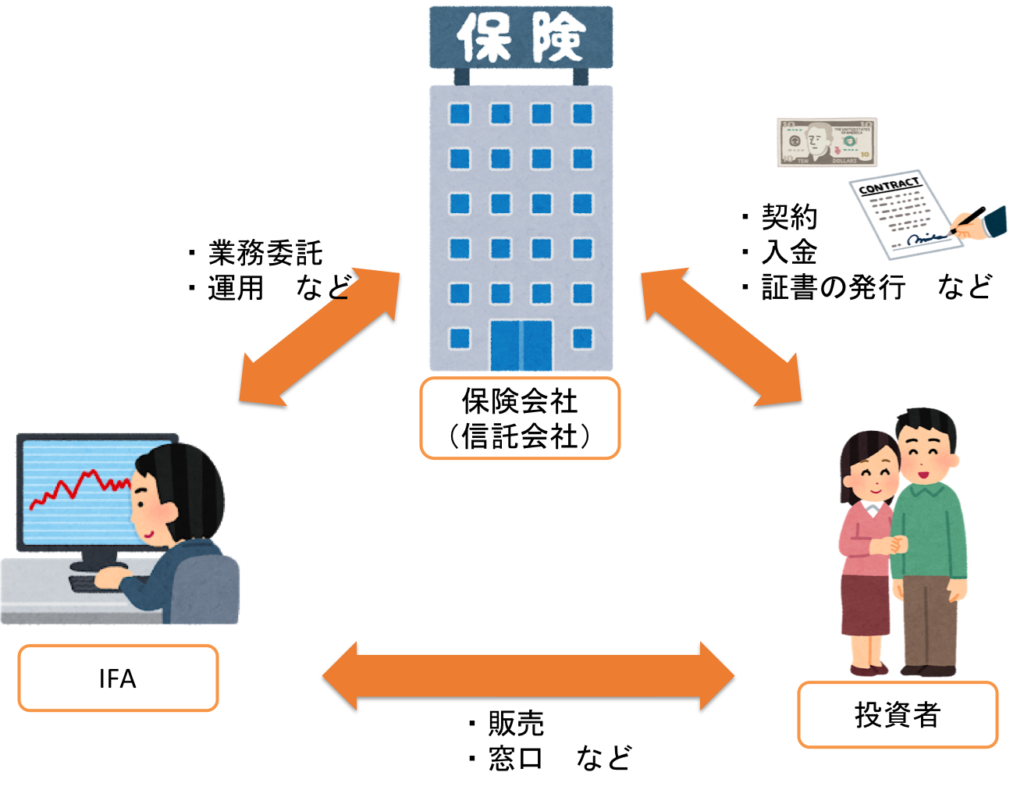

IFAとは、Independent Financial Advisor(独立系ファイナンシャルアドバイザー)とよばれる個人や法人のことをいいます。

海外積立投資においては、主に保険会社(信託会社)と業務提携を行って、商品の販売や顧客サポート、そして運用を行うケースがほとんどです。

なので、IFAを選ぶ上では本来は

- どの商品を扱っているのか

- 日本語対応可能か

- 運用成績は良いのか・悪いのか

など様々な判断基準があります。

特に、海外積立を選ぶ際に商品ばかりに目が行きがちです。

しかし、実際にどんな運用がされるのかについてもしっかりと調査しなければなりません。

IFAは、契約をとった場合に保険会社(信託会社)から販売手数料をもらい

投資者の運用を代理で行うことで投資家から運用委託手数料を手にします。

海外積立を契約する場合において、

この運用委託手数料について認識していない人が多いですが、

多くの場合、運用委託手数料(おおよそ1%前後)が商品に設定されている手数料とは別にかかります。

そのIFAが行う運用の益によって、みなさんが契約した積立型のプランの利回りが決定するわけです。(運用しないインデックス連動型の商品は別ですが)

わざわざお金を払って運用を委託しているわけなので、しっかりと運用益を出してもらわなければなりません。

つまり、どんなにいい商品でもIFAの運用がダメでは、なんの意味もなくなってしまうわけです。

実際、海外積立を勧誘・紹介された人の殆どが

IFAについては「言われるがまま」に何の優位性も実績もないIFAと契約してしまっているのが現状です。

(せめて過去の運用実績など見せてもらいましょう)

なので、今回は「運用実績」というみなさんの資産に直結してくる内容を元にIFAを比較していきます。

今回は賢人が契約しているもの、友人や知人、そしてブログ読者の方に提供してもらったデータを元にIFA別・商品別に比較していきます。

(もしデータをお持ちの方で提供可能な方がいらっしゃれば連絡ください!)

Contents

各IFAの運用実績比較

BMI(ジャンボアライアンス)

BMI Funds Management Limited(BMIファンドマネジメント)

は、

Jumbo Alliance Funds Limited(ジャンボアライアンスファンド)

とパートナーであるため実績は同じだと見て問題ないでしょう。

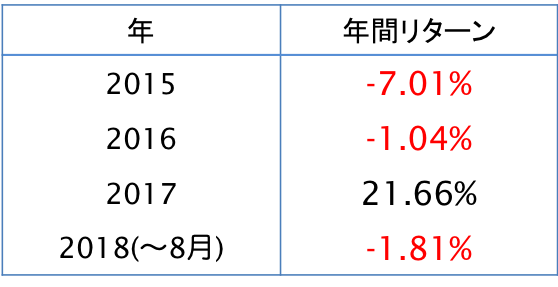

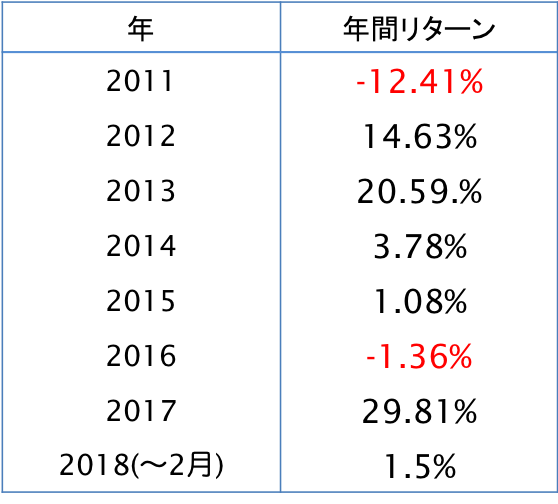

フレンズプロビデント(Friends Provident)の場合

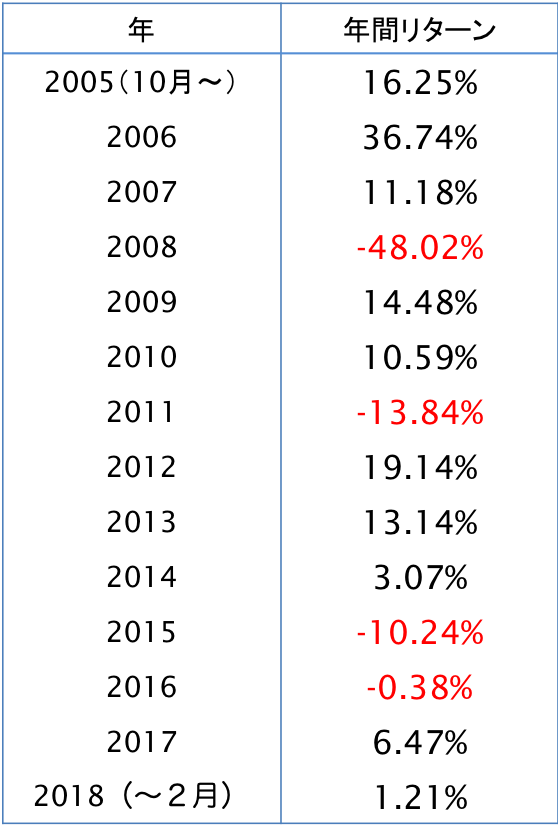

BMI(ジャンボアライアンス)で「成長型」で運用した場合の運用実績です。

2005年10月〜2018年2月までの約12.5年の総リターンは34.12%

年利換算すると平均年利は約2.4%です。

アメリカ国債10年の年利が約3%なことを考えると、それに劣る運用になってしまいます。

アテナベスト(Athena Best Financial Group)

Athena Best Financial Group(アテナベストファイナンシャル)

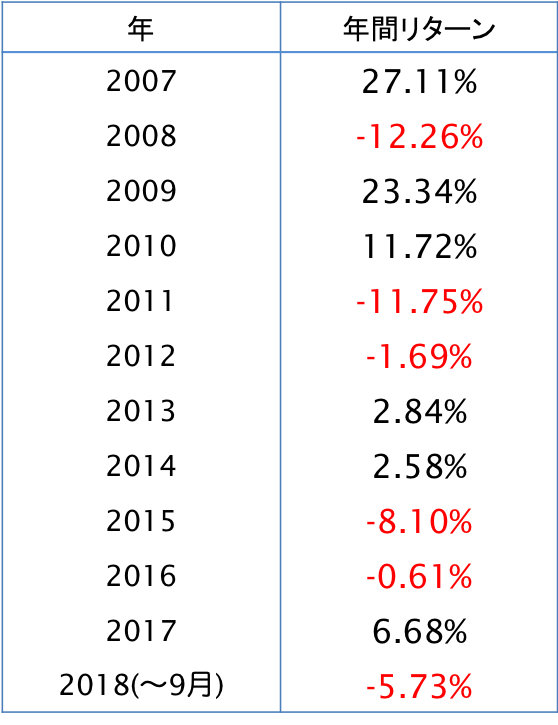

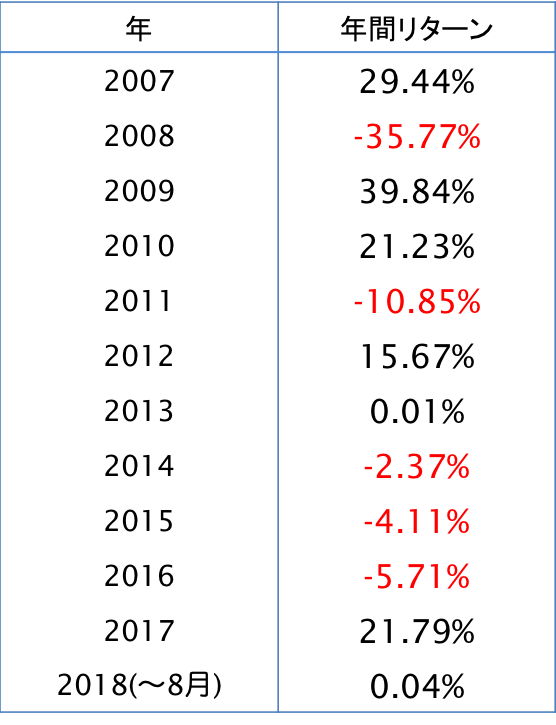

フレンズプロビデント(Friends Provident)の場合

アテナベストでフレンズの商品を運用する場合は

「ABF Multi-Asset Strategic Segregated Portfolio」というアテナベスト独自のファンドで運用されます。

2007年〜2018年9月までの約12年9ヶ月の総リターンは27.63%

年利換算すると平均年利は約1.9%です。

これはほぼ全ての商品で手数料負けしますね。

ただし、2008年のリーマンショックでの下落率が低いというのは1つ特徴かもしれません。ABF Multi-Asset Strategic Segregated Portfolioの中には通貨も含まれていますから、当時リーマンショックを予見してキャッシュポジションを大きめにとっていただけの可能性が高いですが。

RL360(アールエルスリーシクスティ)の場合

手元に

ここ3年の運用実績と

設定来の実績19.56%というデータしかありませんが

アテナベストの設立が2007年なので、設立来が19.56%であるとするならば、11年8ヶ月の総リターンが19.56%となり

年利換算すると平均年利は約1.5%です。

これもほぼ全ての商品で手数料負けしますね。

Metis(メティス)の場合

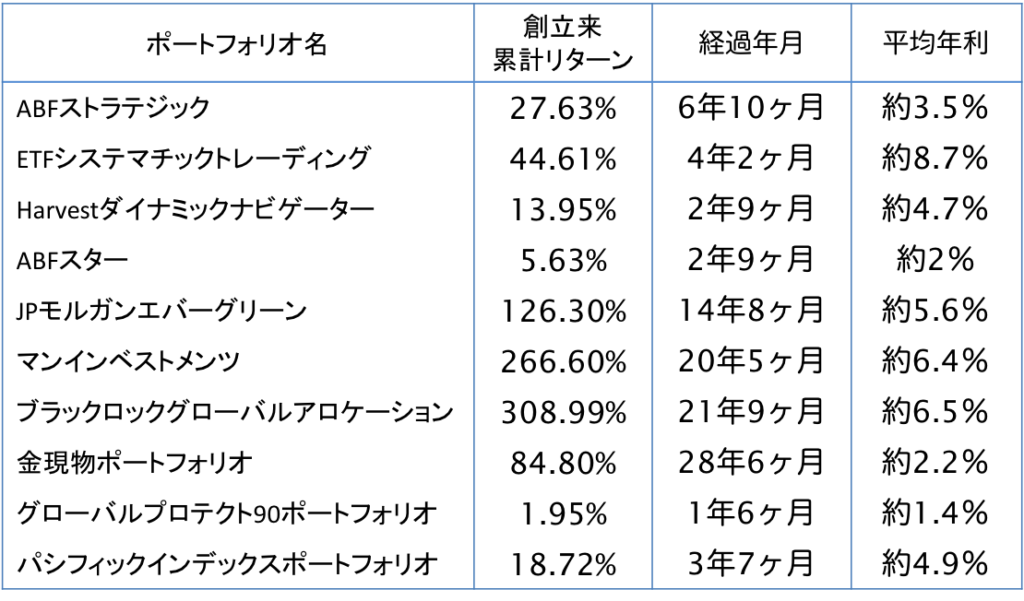

Metisとアテナベストには繋がりがあり(要はグループ会社)、Metisの商品を契約する場合はIFAはアテナベスト固定になります。

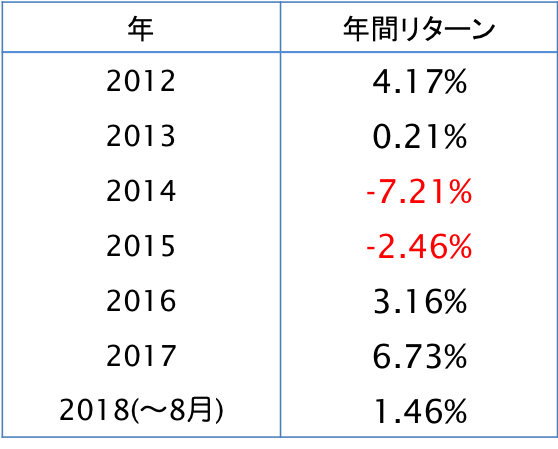

アテナベストに運用を委託する場合は、基本的に以下の10つのポートフォリオから選択することになります。

- ABFストラテジック

- ETFシステマチックトレーディング

- Harvestダイナミックナビゲーター

- ABFスター

- JPモルガンエバーグリーン

- マンインベストメンツ

- ブラックロックグローバルアロケーション

- 金現物ポートフォリオ

- グローバルプロテクト90ポートフォリオ

- パシフィックインデックスポートフォリオ

全てのポートフォリオの年あたりのパフォーマンスを載せていくとキリがないので、ここだけは創立来の累積パフォーマンスとそこから逆算した平均年利だけの数字を載せておきます。

新しいものも多く単純比較はできませんが、この中だとブラックロックやマンインベストメンツあたりが良さそうに見えますが、マンインベストメンツのほうは中身を見てみるとココ数年の成績が良いとは言えないんですよね。そういう意味ではブラックロックのほうが良さそうです。とはいえ、6.5%ですから物足りないですね。

アドミニストレーション(ADMINISTRATION SERVICES ASIA)

ADMINISTRATION SERVICES ASIA(アドミニストレーションサービスアジア)

RL360(アールエルスリーシクスティ)の場合

アドミニストレーションは、RL360の運用についてポートフォリオマネージャーを外部に委託していて、その委託先がCANACCORD社でCGWM Select Global Opportunity Fundで運用しているそうです。

2001年からの累計では+288.93%です

つまり、約17年間で288.93%のリターンです。

年利換算すると平均年利は約8%です。

うん、いいですね。

欲を言うと諸々の手数料を差し引いて約8〜9%は欲しいので、理想はもう少しあればなぁという感じですが、十分増えています。

ノーブル

Noble Apex Advisors Ltd.(ノーブル・エーペックス・アドバイザー)

フレンズプロビデント(Friends Provident)の場合

1999年9月からの累計では+440.9%です

つまり、約18年8ヶ月で440.9%のリターンです。

年利換算すると平均年利は約9%です。

うん、いいですね。

欲を言うと諸々の手数料を差し引いて約8〜9%は欲しいので、理想はもう少しあればなぁという感じですが、十分増えています。

RL360(アールエルスリーシクスティ)※の場合

2000年からの累計では+962.8%です

つまり、約18年間で962.8%のリターンです。

年利換算すると、

年利換算すると平均年利は約13%です。

さすがですね。これだけの年利が出るならば、満足でしょう。

RL360の実質年利3%とノーブルへの委託手数料1%?を差し引いても9%前後になる計算です。

ただ、フレンズの運用も並行して見ていただくとわかると思うんですが、2013年以降の5年の運用が苦戦しています。他のIFAと同じくらいになっています。

またノーブルはカスタマーサポートというか、サポートがよくない傾向があるんですよね。

積立をしていく上で、住所変更や減額申請などの諸手続きが必要になることが多いんですが、実はノーブルの場合これらを直接行っていなくて、紹介者経由で行う必要があるのです。

これがトラブルの原因になりやすいのです。

これら2つの理由から、手放しに「過去の実績がいいから」とは言えません。

※このデータはデータ提供者から「RL360のものだったような気がする」と言ってもらったものなので実は他の商品の可能性もあります。現在調査中ですが、もしRL360をノーブルで運用されている方がいらっしゃったら最近2〜3年のデータでも構いませんのでご提供いただけると助かります。

ハリスフレイザー(Harris Fraser)

Harris Fraser (ハリスフレイザー)

RL360の場合

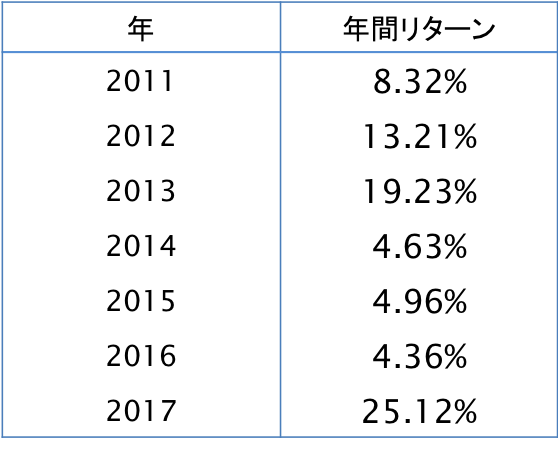

2008年からの平均年利が約9.71%です。

良いですね!

ペガサス(Pegasus Fund Managers Limited)

Pegasus Fund Managers Limited(ペガサスファンドマネージャーズ)

フレンズプロビデント(Friends Provident)の場合

2007年からの累計では+62.6%です

つまり、約11年8ヶ月で162.6%のリターンです。

年利換算すると、

年利換算すると平均年利は約4.2%です。

グランシン

Gransing Wealth Management Limited(グランシン・ウェルスマネジメント)

グランシンのデータはパフォーマンスを示すグラフと累計リターンの数字しか手元にないため、累計と年平均リターンのみとなります。

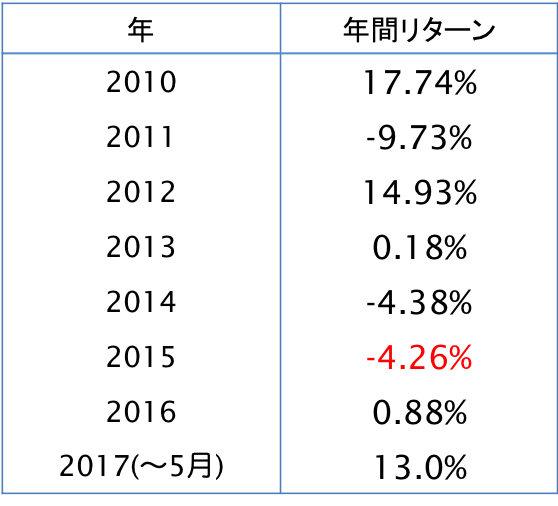

フレンズプロビデント(Friends Provident)の場合

2006年からの累計では約+93.79%です

つまり、約12年間で約193.79%のリターンです。

年利換算すると、

年利換算すると平均年利は約10.1%です。

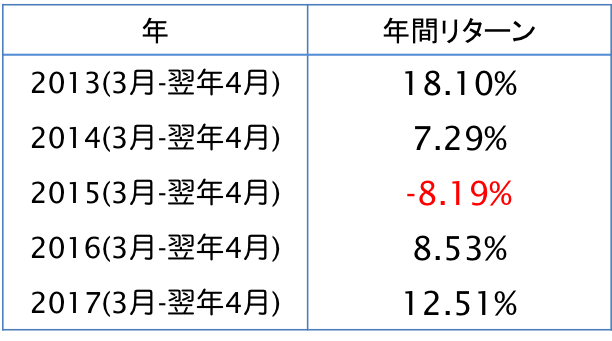

FTLife(富通保険)の場合

2012年〜2016年の累計では+77.9%です。

約5年で約177.9%のリターンです。

年利換算すると、

年利換算すると平均年利は約11.6%です。

…とはいえ、流石にデータ期間が短すぎますね。ただ、フレンズのほうの運用も良いので、こちらも同様に良い運用が期待できますね。

グランターク(GRANDTAG)

GRANDTAG(グランターク)

フレンズプロビデント(Friends Provident)の場合

2012年から2018年8月まで累計では+5.5%です

つまり、約7年8ヶ月で105.5%のリターンです。

年利換算すると、

年利換算すると平均年利は約0.7%です。

…とはいえ、流石にデータ期間が短すぎますね。長期でこの程度であるなら勿論手数料負けします。

インベスターズトラスト(Investors Trust)の場合

2014年から2018年8月まで累計では+10.8%です

つまり、約4年8ヶ月で110.8%のリターンです。

年利換算すると、

年利換算すると平均年利は約2.1%です。

…やはり、流石にデータ期間が短すぎますね。長期でこの程度であるなら勿論手数料負けします。

IFA…というよりも自己判断

IFAによっては、融通の効くIFAがあったりします。

そうしたIFAでは、そもそも「IFAに運用委託をしない」という選択を受け入れてくれる場合もあるのです。

手数料はきっちり1%とられたり、とられなかったりはIFAによりますが、あえて運用委託をせずに自分でファンドを選ぶという手法も悪くありません。

下の実績は、自分でファンドを選んで投資しているとある投資家のここ数年の実績です。

インベスターズトラスト(Investors Trust)の場合

これはあくまで1つのファンドを選択して運用しただけのもので、2000年10月からの設定来の平均年利は約10%です。

ITAで選択できるこのファンドが非常に優秀なファンドということですね。

もし手数料0%で自分でファンド選定ができてこうしたファンドを自分で選択できたら……間違いなくそれが最高です。

しかし、投資初心者にはそれが難しいのが難点です。

で、あれば勉強すればいいのです。

賢人は、自分の情報収集や自分の知識の確認や補完のために複数の金融系スクールに加入しています。

月会費や入会金考えると結構馬鹿にならない金額ですが、、、

とはいっても自分の知識が古くなって使えなくなるよりは全然いいです。

(十分支払った金額以上の価値はあると思っています。無駄金になったところもいくつもありますが^^;)

そんなスクールの中で皆さんに安心して紹介できるのはGlobal Financial School(グローバルファイナンシャルスクール)というスクールです。

現在、日本で門戸を開いているスクールの中では間違いなくダントツのクオリティとコスパです。

有料のスクールなだけあってyoutubeなどの集客や広告収入、PRを目的とした動画に比べて情報の信頼度が高く、また特定の商品や投資に肩入れすることなくまさに王道の資産運用や金融の知識が学べます。

金融会社にいた頃にこのスクールがあれば、多分賢人はもっと早くに仕事をやめて投資で生きてたと思うし今よりお金増えてたんだろうなぁ…と考えると少し悔しいくらいです笑

オンラインスクールなのでどこからでも動画を選んで見られるんですが、賢人が最近特に気に入っているのは、KORE

世の中で起きている話題性のあるニュースや出来事に関してフラットな視線で丁寧に解説してくれています。正直、ここに更新される動画だけでもお金払う価値は十二分にあると感じています。シーゲル教授との緊急対談とか他ではあり得ませんからね。

そんなGlobal Financial School(グローバルファイナンシャルスクール)は、入会前の人向けの入門講座ということで「投資の達人になる投資講座」という講座を開催しています。

投資初心者にとっては、この内容が非常に良いです。

本当に良いです。

投資の知識から株式投資や投資信託など資産運用の基本が学べます。

なので、まずは一度講座に参加してみることを強くオススメします。現地に行ってもいいし、オンラインで視聴でもどちらでもいいので、参加してみて下さい。

すくなくとも損することは一切ないということを賢人が保証します。

ちなみに余談ですが、、、

なぜIFAの運用成績の記事にこの内容入れたのかというと…

この講座に参加するとコンサルタントが無料で個別相談に乗ってくれるんですが、賢人に連絡をくれた読者さん曰く、前述の「海外積立におけるファンド選定」なんかもどうやら一緒に探してくれるくらい優秀みたいです。

賢人はここの創業者である投資家を知っていますが、彼の元で資産運用や投資について学んでいる社員なのであれば、それも当然なので十分に納得できます

正直、この権利だけでも講座に参加してみる価値はあると思いますよ

まとめ

色々書きましたが、安心すべきは全てが一応プラスになっているということですね。笑

もちろん、これは運用実績だけを数字上で比較しただけなので、これが全てというわけではありません。

今回はIFAの運用成績を紹介しましたが、

- 運用委託手数料はいくらなのか

- 日本語で対応してくれるのか

- 住所変更など各種手続きはどうなるのか

など様々な要因を考える必要があります。

海外積立投資は、その商品の都合上、運用期間が長くなりがちです。

短いものであれば5年のものなどもありますが、積立の特徴を最大限に活かすのであれば、10年以上行うことになるでしょう。

ほとんどの場合が15年や20年、あるいは25年などで契約することになるでしょう。

(賢人個人の意見としては30年は長すぎます。)

海外積立を行う人の目的の多くは、こうした長期運用を行うことによって、学資保険代わりに子供の受験費用の確保や老後の年金の足しにすることを目的としている人が多いでしょう。

海外積立を斡旋してる業者とかだと、海外積立年金なんて言い方をしているところもよく見かけますね。「投資」よりも「年金」のほうが何となく受け入れられやすいからでしょうね。

そうした長期運用を行う上で、手数料はバカになりませんし、IFAがどのようなサポートをしてくれるのかも非常に重要な要素となってきます。

とはいっても、「さぁ選べ!」と言われるとなかなか迷ってしまいますよね。笑

→インベスターズトラスト(ITA)の記事はこちら

→プレミアトラスト・プレミアアシュアランス(PA)の記事はこちら

少し前だったらグランシンでFTlifeとかもよかったんですが、日本人が契約できなくなっちゃいましたからねぇ…。

※今でも日本人が契約できるやり方はありますが、ブログには一応書きません。どうしても気になる方はお問い合わせどうぞー。

IFA選びで悩んだり、投資や資産運用、賢人のやってる投資など、困ったことや相談、質問などあれば連絡ください。

もしくは、自分の知識をつけるためにも一度以下の講座に参加してみることをおすすめします

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!