こんにちは賢人(けんと)です。

今回はプルデンシャル生命とジブラルタ生命の

米国ドル建年金支払型特殊養老保険

「リタイアメント・インカム」が本当におすすめなのかどうか

についてお話ししていきます。

Contents

養老保険とは?

米国ドル建 年金支払型特殊養老保険

「リタイアメント・インカム」

という名称ですから、そもそも養老保険とはなんぞやというところから始めましょう。

養老保険とは生命保険の一種です。

基本的に生命保険は大きく分けて3種類で構成されています。

- 定期保険

- 終身保険

- 養老保険

の3つです。

定期保険とは

定期保険とは、その名の通り、

定められた期間、保障される保険と考えておくといいでしょう。

例えば30歳で契約し60歳が満期だとすれば

30歳から60歳までの間、保険金を払い続け、この間に死亡した場合に保障金が支払われます。

60歳の満期を迎えると、保険期間は終了します。

この際、返戻金などはありません。

基本的に完全に掛け捨ての保険です。そのため、他と比べて保険料が安く抑えられます。

満期とは

生命保険における「満期」とは、基本的に保険期間が終了するときのことを言います。

終身保険とは

終身保険とは、その名の通り、

その身の終わりまで保障される保険と考えておくといいでしょう。

有期で払い終えるものと、終身で払い続けるものの主に2種類があります。

例えば30歳で契約し、60歳で払い終える場合

30歳から60歳までの間、保険金を払い続け、この間に死亡した場合に保障金が支払われます。

60歳で払込を終えると、保険金の払込は終了しますが、保障は解約するか被保険者が死ぬまで継続します。

基本的に、終身で支払う場合よりも有期で支払う方が月々の保険料は高くなりますが、「働いて十分な収入があるうちに保障を確定させる」という考えで終身保険に加入する人が多い華香があります。

養老保険とは

養老保険とは、その名の通り、

老後を養うための生命保険と考えておくといいでしょう。

例えば30歳で契約し60歳が満期だとすれば

30歳から60歳までの間、保険金を払い続け、この間に死亡した場合に保障金が支払われます。

60歳の満期を迎えると、保険期間は終了します。

定期保険と異なるのは、この満期を迎えた時に「満期保険金」が支払われます。

つまり、掛け捨ての保険ではなく、貯蓄性のある保険といえるでしょう。そのため、定期保険と比べると保険料が高くなります。

プルデンシャル生命・ジブラルタ生命の「リタイアメント・インカム」とは?

プルデンシャル生命とジブラルタ生命が提供する

「リタイアメント・インカム」は、米国ドル建年金支払型特殊養老保険という名称を持ちます。

ざっくりいうと、

保険金の支払いは米国ドルで行い、

満期まで支払いが完了すると

一括か年金のように分割という形で

米国ドルで保険金が支払われる保険です。

これだけ聞くと、ただのドル建ての養老保険に聞こえますが、

どこが特殊養老保険なのかは次のグラフを参考に説明します。

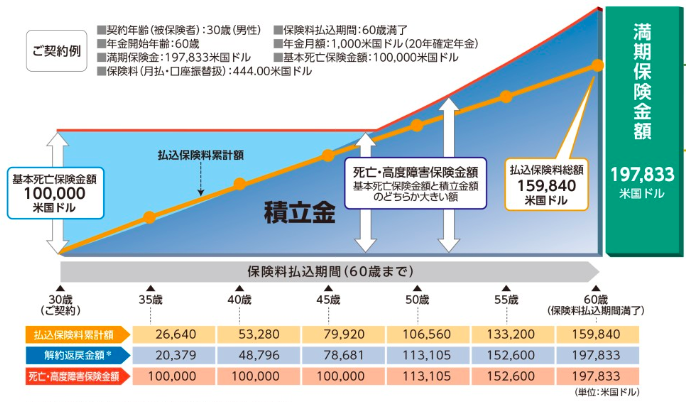

(ジブラルタ生命 パンフレットより)

先ほどの養老保険のグラフを見ていただければ違いがなんとなくわかると思います。

この例にみると

通常の養老保険の場合では契約時に死亡保険金が197,833ドルとなるべきなのですが、リタイアメント・インカムは契約当初から約17年間の死亡保険金額は100,000ドルになります。

約18年目以降は支払保険料がこの100,000ドルを越えるので、それに合わせるように死亡保険金額が増えていきます。

そして最終的に60歳の満期時には死亡保険金額と満期金額が同額となります。

払込総額が159,840ドルで、満期保険金が197,833ドルなので、

返戻率は30年間の死亡保障がついて約123%です。

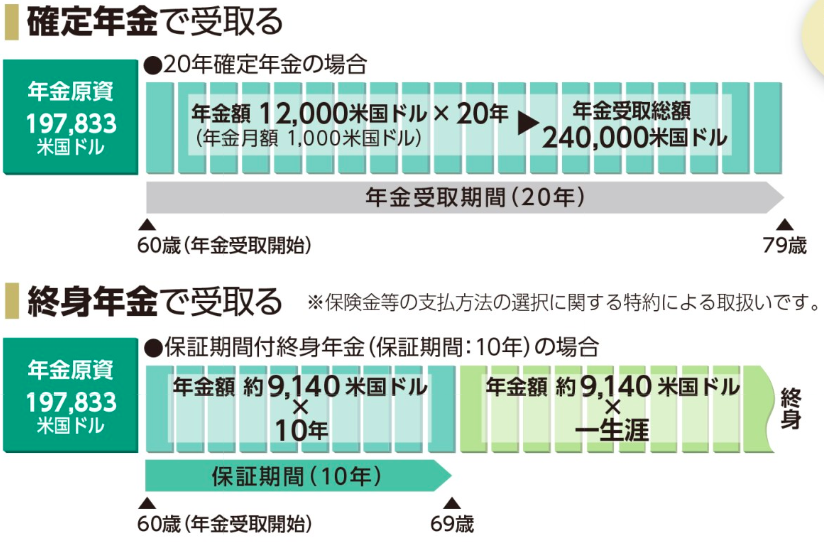

この満期保険金は

- 一括

- 確定年金

- 保証期間付終身年金

- 保証期間付夫婦連生終身年金

から選択し、受取るとこができます。

(ジブラルタ生命 パンフレットより)

基本的に、この商品を契約する人は一括よりも年金払いタイプを想定して契約していると思います。

というのも、一括で受け取る場合は先ほどの返戻率約123%となりますが、年金払いにすることによってさらに返戻率が上がるためです。

(ジブラルタ生命 パンフレットより)

例えば、先ほどの例で契約した保険を確定年金(20年間)で受け取る選択をした場合、受け取り総額は240,000ドルとなり、一括で受け取れる197,833ドルよりも21%も多くなります。

30年間保険金を支払うことによって、30年間の死亡保障を得、満期後は20年間、払込保険料に対する返戻率約150%の年金が総額で支払われます。

さらに終身年金で受け取る場合は、83歳を超えたごろから長生きすればするほど受け取り総額は多くなります。

注意すべきポイント「払済・払い済み」

実はこの保険については、1点注意すべきポイントがあります。

これまではパンフレットに表記された正規の想定です。

ところが、実はこの商品においては、「払い済み」を前提とした営業が一部で行われていたという噂があります。

保険の「払済・払済み」とは

基本的に、毎月の保険料の支払いが困難になったときに保険料の払い込みをやめて、契約のみを継続させることをいいます。

つまり、受け取る保険額は減るものの、解約返戻金を一時払いすることで、今後の保険料を払い済みにさせる保険の制度です。

つまり、途中でリタイアメントインカムの保険料の支払いをやめ、払い済み保険とすることで、保険料の支払いを途中でやめても(金額は減るものの)設定した年金開始年齢から年金を受け取ることができるというものです。

リタイアメントインカムは設定した年金月額や契約時の年齢によって、払い済みを始められる年齢は異なりますが、多くの場合、5〜10年後の間に払い済みをすると1番大きな返戻率を得ることが出来るようになっているようです。

つまり、正規に満期まで支払い続けるよりも、払い済みにしたほうが返戻率が高くなることが多いのです。

プルデンシャル生命やジブラルタ生命では、会社としては「払い済み」前提での契約や商品説明は禁止されているようですが、ケースブックとして選択肢としての説明はしてもらえます。

今はどうだかわかりませんが、一時期、この「払い済み前提」での営業を受けたことのある人が複数名いたことから、こうした説明を受けて加入した人も少なくはなさそうです。

もしそうした人がいたら一度ご相談ください。

保険と資産運用は分けて考える

さて、リタイアメントインカムは

保険金の支払いは米国ドルで行い、

満期まで支払いが完了すると

一括か年金のように分割という形で

米国ドルで保険金が支払われる保険です。

今回例に挙げた数字は、

30年間保険金を支払うことによって、30年間の死亡保障を得、満期後は20年間、払込保険料に対する返戻率約150%の年金が総額で支払われる。(一括で受け取る場合は返戻率123%)

というのが正式なこの保険の出口となります。

(払い済みの件については話がややこしくなるので個別でご相談ください)

つまり、払い始めてから50年して約150%のお金が手に入るということになります。

賢人はこのブログでなんども言っていますが、保険と貯蓄は分けて考えるべきです。

では今回も例によって、

資産運用+普通の定期保険

と比べてみましょう。

シミュレーション比較

上記のジブラルタ生命のパンフレットのものと同様の条件でシミュレーションを比較してみましょう。

条件をおさらいすると

支払い

| 支払い | 月444ドル |

|---|---|

| 支払い期間 | 30年間 |

| 支払い総額 | 159,840ドル |

| 保障 | 30年間 |

| 保障額 | 100,000ドル〜197,833ドル |

今回の比較では、生命保険としての保証額が変動するのがネックです。

とりあえず、保障額2,000万円としてシミュレーションしてみましょう。

30歳〜60歳までの死亡保障2,000万円を

オリックス生命の定額保険Bridgeで

月3,539円に加入します。

1ドル=110円で計算した場合、

3,539円は約32ドルとなります。

月444ドルー月32ドル=月412ドル

この月412ドルを30年間資産運用することにします。

同じドル建てで、30年もの長期運用となると海外積立投資(海外積立年金)が複利効果を十分に生かせるので最適でしょう。

この場合、

インベスターズトラスト(ITA)のevolutionを使う場合と

プレミアトラスト(PA)のProvest PPとPremierを使う場合の2パターンがメインで想定されます。

※他にもProvest PPを15年→Premierで15年とか他にもパターンはありますから、気になる方は連絡いただければシミュレーションしてみます。

インベスターズトラスト(ITA)のevolutionを使う場合

インベスターズトラスト(ITA)のevolution(エボリューション)で

月412ドルを30年以上運用した場合は、

| 年 | 総拠出額 | 4%の場合 | 9%の場合 |

| 1 | $4,944.00 | $5,065.68 | $5,197.44 |

| 2 | $9,888.00 | $10,236.29 | $10,760.26 |

| 3 | $14,832.00 | $15,516.03 | $16,721.35 |

| 4 | $19,776.00 | $20,909.27 | $23,116.54 |

| 5 | $24,720.00 | $26,420.55 | $29,984.92 |

| 6 | $29,664.00 | $32,054.58 | $37,369.05 |

| 7 | $34,608.00 | $37,816.28 | $45,315.36 |

| 8 | $39,552.00 | $43,710.76 | $53,874.46 |

| 9 | $44,496.00 | $49,743.32 | $63,101.48 |

| 10 | $49,440.00 | $59,627.49 | $76,764.55 |

| 11 | $54,384.00 | $66,101.34 | $87,846.90 |

| 12 | $59,328.00 | $73,613.11 | $100,743.09 |

| 13 | $64,272.00 | $81,407.36 | $114,781.07 |

| 14 | $69,216.00 | $89,495.39 | $130,063.62 |

| 15 | $74,160.00 | $99,124.93 | $147,938.72 |

| 16 | $79,104.00 | $107,885.66 | $166,167.73 |

| 17 | $84,048.00 | $116,978.83 | $186,018.49 |

| 18 | $88,992.00 | $126,417.73 | $207,636.95 |

| 19 | $93,936.00 | $136,216.19 | $231,182.22 |

| 20 | $98,880.00 | $147,624.58 | $258,063.69 |

| 21 | $103,824.00 | $158,235.32 | $286,109.64 |

| 22 | $108,768.00 | $169,252.50 | $316,660.86 |

| 23 | $113,712.00 | $180,692.36 | $349,942.83 |

| 24 | $118,656.00 | $192,571.82 | $386,201.32 |

| 25 | $123,600.00 | $206,144.46 | $426,940.20 |

| 30 | $123,600.00 | $250,279.93 | $656,234.82 |

| 35 | $123,600.00 | $304,503.81 | $1,009,698.61 |

| 40 | $123,600.00 | $370,475.44 | $1,553,546.47 |

| 45 | $123,600.00 | $450,740.02 | $2,390,323.81 |

| 50 | $123,600.00 | $548,394.15 | $3,677,809.47 |

30年後に

運用が4%だった場合は250,279ドル

運用が9%だった場合は656,234ドル

となります。

オリックス生命の定額保険Bridgeで

月3,539円(約32ドル)と合わせて月444ドルの支払いで

30年間の総支払額は159,840ドルに対し、

運用が4%だった場合は250,279ドルで156%

運用が9%だった場合は656,234ドルで410%

となります。

賢人がインベスターズトラスト(ITA)のevolutionでお勧めしているIFAで運用してもらうファンドは、ここ5年の運用成績が平均年利10%を超えているので9%はわりと現実的な数値です。

リタイアメントインカムで30年の支払いと20年の年金支払いという形で得られる240,000ドル(約2,640万円)と

インベスターズトラスト(ITA)のevolutionと普通の定期保険で30年の支払いで得られる250,279ドル(約2,753万円)〜656,234ドル(約7,218万円)

ではどちらが良いのかなんて一目瞭然ですね。

しかし、インベスターズトラスト(ITA)のevolutionでは元本割れが怖いという人もいるかもしれませんから、元本確保商品を使って比較してみましょう。

(基本的に賢人のおすすめするファンドであれば、マイナスになることはないと思います。また、IFAの運用実績の記事にもあるように元本割れしているIFAはほとんどありません。)

プレミアトラスト(PA)のProvest PPを使う場合

プレミアトラスト(PA)のProvest PP(プロベストプリンシパルプロテクション)で

まず月412ドルを25年運用する(Provest PPが25年で満期のため)

| プラン年 | 支払総額 | 4%の場合 | 9%の場合 |

| 1 | $4,944.00 | $4,893.23 | $5,020.51 |

| 2 | $9,888.00 | $9,886.22 | $10,394.40 |

| 3 | $14,832.00 | $14,982.98 | $16,153.49 |

| 4 | $19,776.00 | $20,187.65 | $22,332.45 |

| 5 | $24,720.00 | $25,504.55 | $28,969.05 |

| 6 | $29,664.00 | $30,938.16 | $36,104.50 |

| 7 | $34,608.00 | $36,493.16 | $43,783.68 |

| 8 | $39,552.00 | $42,174.40 | $52,055.53 |

| 9 | $44,496.00 | $47,986.93 | $60,973.39 |

| 10 | $49,440.00 | $58,880.00 | $75,539.41 |

| 11 | $54,384.00 | $65,168.84 | $86,373.91 |

| 12 | $59,328.00 | $71,613.27 | $98,085.06 |

| 13 | $64,272.00 | $78,219.52 | $110,751.76 |

| 14 | $69,216.00 | $84,994.05 | $124,460.00 |

| 15 | $74,160.00 | $93,921.22 | $141,281.14 |

| 140% Principal Protection* | $103,824.00 | ||

| 16 | $79,104.00 | $101,131.91 | $157,540.12 |

| 17 | $84,048.00 | $108,535.06 | $175,163.96 |

| 18 | $88,992.00 | $116,138.39 | $194,275.48 |

| 19 | $93,936.00 | $123,949.89 | $215,008.59 |

| 20 | $98,880.00 | $133,955.49 | $239,486.82 |

| 150% Principal Protection* | $148,320.00 | ||

| 21 | $103,824.00 | $142,287.75 | $264,092.04 |

| 22 | $108,768.00 | $150,857.35 | $290,813.27 |

| 23 | $113,712.00 | $159,673.77 | $319,840.96 |

| 24 | $118,656.00 | $168,746.89 | $351,382.68 |

| 25 | $123,600.00 | $180,064.57 | $387,642.31 |

| 160% Principal Protection* | $197,760.00 |

25年後に

運用が9%だった場合は387,642ドル

となります。

運用が4%だった場合は、25年で160%の元本確保(Principal Protection)というこの商品の特徴が発動し、197,760ドルとなります。

比較対象となる30年以上にはまだ5年以上あるので、ここで得られた資本を今度は一括投資型の運用に入れます。

387,642ドルと197,760ドルの平均である292,701ドルを例にシミュレーションしてみます。(この時点でリタイアメントインカムよりも高いんですけどね。)

292,701ドルをPremier5に一括投資した場合、

| プラン年 | 4%の場合 | 9%の場合 |

| 1 | $298,877.68 | $313,246.80 |

| 2 | $305,301.42 | $335,641.71 |

| 3 | $311,982.12 | $360,052.18 |

| 4 | $318,930.04 | $386,659.58 |

| 5 | $330,546.39 | $420,052.16 |

| 6 | $343,716.25 | $457,802.36 |

| 7 | $357,412.90 | $498,950.07 |

| 8 | $371,657.41 | $543,801.07 |

| 9 | $386,471.71 | $592,688.67 |

| 10 | $401,878.58 | $645,976.15 |

5年後に

運用が4%だった場合は330,546ドル

運用が9%だった場合は420,052ドル

となります。

オリックス生命の定額保険Bridgeで

月3,539円(約32ドル)と合わせて月444ドルの支払いで

25年間の積立123,600ドル+30年間の保険料11,520ドルの総額135,120ドルで、

25年後にProvest PPで運用が4〜9%の平均くらいの場合292,701ドルになり

これをさらに5年Premierで運用して

運用が4%だった場合は330,546ドルで244%

運用が9%だった場合は420,052ドルで310%

となります。

Provest PPが25年満期のため、総支払額が少し低めになってしまいましたが、いずれにしてもリタイアメントインカムと比べて、こちらの方が圧倒的に早く高い金額を得ることだできるのは明らかです。

結局、リタイヤメントインカムは保険なので、こうした結果になるのは当たり前です。

払済にすることで返戻率が上がる……とは言っても、結局リタイアメントインカムという商品の枠内での話であって、保険と資産運用をきっちりと切り分けて考えることでこれだけ返戻率の差が生まれるのです。

まとめ

インベスターズトラスト(ITA)のevolutionを活用するのか、プレミアトラスト(PA)のProvest PPとPremierを活用するのか、あるいは両方を複合させるのか

などは、契約者の状況や好みに応じて変化するでしょう。

しかし、資産運用と保険は切り分けて考えたほうが、間違いなく早く大きく資本を得ることができます。

もしこうした貯蓄性のある保険などを検討中のかたがいればぜひご連絡ください。

本当にその商品が最適なのかどうかを一緒にシミュレーションなどを使って比較していきましょう。

基本的に、

しっかりと資産に資本を投じて運用し、

保険はあくまで保険として原則として掛け捨てる

というルールを守って行けばしっかりと資産を増やしていくことは可能でしょう。

ちなみに、どちらの場合もドル建てとなります。

ドルで投資してドルでリターンを得るということです。

このドル建てということに抵抗を持つ人もいるかもしれません。

こんな感じで。

でもちょっと待ってください。

円高になる恐れは確かにあります。

でも、円安になる可能性も十分にありますよね?

むしろ日銀や政府の意向としては円安になる可能性の方が高いでしょう。

とすると、ドルで資産を持っておくと得じゃないですか?

仮に円高になっても円にせずにドルで持っておけばいいだけですからね。

むしろドル資産を持っておくことによって、円高でも円安でもどちらになっても対応できるようにリスクが分散できると考えるべきでしょう。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!