こんにちは賢人です。

海外投資を行って資産形成をする方法として海外積立は非常に効果的な投資手法です。

しかし、海外積立という言葉からも分かる通り、

これは

- 定期的に

- 一定額を

- 継続的に

- 積み立てて

- 長期間運用する

という投資手法です。

この手法は、主に給与収入など継続的な収入の一部から出して、天引き貯金のようなことができるのが利点です。

では、手元にある資金(貯蓄など)を一括で海外に投資したい場合は

どのような手法があって

何がおすすめなのか

賢人の個人的な意見を踏まえつつ紹介していきます。

「上昇していくもの」に投資を行うのが基本ですから、その基本的な手法を紹介します。

Contents

世界経済に投資する

世界経済は長期的に成長し続けています。

ではどうやって世界経済に投資をするのか

その効果的な方法は海外積立と同じです。

ITAやPAなどの保険会社(信託会社)が提供している一括型の商品を活用すれば良いのです。

プレミアトラスト(PA)の場合

PAの一括商品には、PremierとPremier Principal Protectionという2種類の商品があります。

賢人のブログを読んでPAのことを少し知っている人なら気づくかもしれませんが、

Premier Principal Protection(以下、Premier PP)は”Principal Protection”という名前がついているように元本確保型の商品です。

元本”確保”とは

元本確保とは、満期に最低限元本を払い戻せる方針のもとに運用されている金融商品のことです。

例えば、PAのProvest Principal Protectionは15年で最低でも拠出金の140%は払い戻せることが可能な仕組みが構築されているというものです。

厳密には、元本”保証”とは違い100%の保証ではありませんが、複雑な計算や仕組みで元本金額をしっかり確保できるようになっているため安心できると言えるでしょう。

PAの一括商品「Premier」と「Premier Principal Protection」

| Premier | Premier PP | |

| 最低拠出金額 | $10,000〜 | $10,000〜 |

| プラン年数 | 5年・7年・10年 | 5年・7年・10年 |

| 満期 | 選択年数で満期 運用継続が可能(25年が上限) |

選択年数で満期 継続運用は不可 |

| 元本確保 | 無し | 100%※ |

| 運用方法 | 以下からファンドを選択

※このうち最低10%から最高で10つのファンドが選択可能 |

以下からインデックスを選択

※このうち最低20%から最高で5つ選択可能 |

| ファンド切り替え | 年間25回まで無料。以降$25 | 不可 |

| ロイヤリティボーナス | 各口座確立期間終了後にロイヤリティボーナスが発生 5年の場合1.5% 7年の場合3.0% 10年の場合5.0% |

各期間終了後にロイヤリティボーナスが発生5年の場合1.5% 7年の場合3.0% 10年の場合5.0% |

| 管理費用 | 5年の場合、月0.15% 7年の場合、月0.14% 10年の場合、月0.13% |

5年の場合、月0.15% 7年の場合、月0.14% 10年の場合、月0.13% |

| 資産管理手数料 | 月0.125% | 月0.125% |

| 投資助言費用 | 四半期毎に 0.0625% 0.1250% 0.1875% 0.2500% |

無し |

| プラン手数料 | 年間$50 | 年間$50 |

| 申し込み手数料 | 申し込み時に$45 | 申し込み時に$45 |

| アロケーションボーナス | 5年(0.5% 1.0% 1.5% 2.0%) 7年(1.0% 1.5% 2.0% 2.5%) 10年(1.0% 2.0% 3.0% 4.0%) |

無し |

| 一部引き出し | 可能(ただし、最低口座維持額$1,200は残す必要あり) | 原則不可(元本確保が外れる) |

主に太字の部分が異なる部分になります。

以下の記事

でも比較して説明していますが、

基本的には、

- Premier

積極的に運用成績を目指し、設定した年数以上の運用を前提とした商品 - Premier PP

安定した運用を行って、設定した年数で必ず資本を回収するための商品

という認識でいて大丈夫でしょう。

Premier PPは、

「今あるお金を〜年後まで〜用にとっておきたいけど、ただ貯金するのはもったいない」

というニーズにはちょうどいいかもしれません。

(ただその場合はITAの確定利回り商品とか別の選択肢もありますが…)

ただ、そういう明確な数字がない場合は、Premier PPではなくPremierのほうが一括投資商品としては優秀だと賢人は思います。

まぁ勿論、人によって状況によって最善の選択肢は変わりますから、検討している人がいたら相談ください。

インベスターズトラスト(ITA)の場合

ITAの一括商品には、PlatinumとAccess Portfolioという2種類の商品があります。

ITAの一括商品「Platinum」と「Access Portfolio」

| Platinum Select(プラチナ セレクト) | Access Portfolio(アクセスポートフォリオ・ACS) | |

| 最低拠出金額 | $10,000〜 | $75,000〜 |

| 満期 | 特になし 運用継続が可能 |

特になし 運用継続が可能 |

| 運用方法 | ITAが扱っているファンドから選択 (一般的にはIFAに運用委託する) |

プライベートバンク等でしか買えないようなファンドも買える (数は膨大) |

| 管理手数料 | 1〜5年目のみ0.4%/四半期毎(年1.6%) | 年間1% |

| プラン手数料 | なし | 四半期毎に90ドル |

| 資産管理手数料 | 0.3%/四半期毎(年1.2%) | ー |

それぞれ

Platinum「プラス」

Access Portfolio 「5000」「8000」

といったように手数料や最低拠出額に違いのある商品がありますが、今回は基本的な2つのみの紹介をします。

まずは、

- Platinum Select(プラチナセレクト)

投資額が$75,000以下で運用を行うならPlatinum Select - Access Portfolio(アクセスポートフォリオ)

投資額が$75,000以上で運用を行ったり、特殊な商品を買いたいならAccess Portfolio

という認識でいて大丈夫でしょう。

メティス(Metis)の場合

| Bright(ブライト) | |

| 最低拠出金額 | $20,000〜 |

| 満期 | 最低保有3年以上 運用継続が可能 |

| 運用方法 | Metisの提供する10パターンの運用タイプから選択 |

| 管理手数料 | 時価総額に対し毎月0.1% |

| 設立費 | 支払額に対し四半期毎に0.63%(最初の3年のみ) |

| ポートフォリオ・マネジメント費 | 時価総額に対し年利0〜2%分を毎月引き落とし |

| ロイヤリティボーナス | 直近12ヶ月間のプラン時価総額平均金額が下記金額に達した場合、契約応当日翌月および翌々月の管理手数料分が免除されます。

直近12ヶ月間のプラン時価総額平均金額が

|

ロイヤリティボーナスの仕組が少し変わっていて面白いですね。

運用がうまくいっていれば、通常は毎年1.2%ほどかかる管理手数料が1.0%や1.1%になるわけですから。

結局、どれが一番手数料が安いのか?

結局、一番気になるのはこの部分でしょう。

各商品のシミュレーションを元に比較していきましょう。

っとその前に実はMetisのBrightについて補足する必要があります。

実はMetisには1つ落とし穴があるのです。

それがBrightの商品内容にある

Metisの提供する10パターンの運用タイプから選択

という部分です。

本来であれば、Metisには100個以上のファンドから運用が可能なのですが、日本人の場合はこれができず、Metisが提供する10パターンの運用タイプしか選択できないのです。

またこれらの運用タイプを選択することで0〜2%の運用委託手数料が別途掛かります。

この10パターンの運用実績については

の記事でも紹介していますが、

こんな感じで正直成績がよくありません。

実は商品自体の手数料は一番安いんですが

運用パフォーマンスにあまり期待ができません。

それでは意味がありませんから、賢人個人の意見としては正直MetisのBrightに関してはあまりオススメできません。

一方で、

そうすると一括型の商品で手数料がやすいのはどこなのかという点ですが

Premier PPが運用継続ができない点、Access Portfolioが最低金額が高いことを考慮にすると

実質的にはPlatinum SelectかPremierのどちらがいいのかという話になります。

10,000ドルが7.5%で運用された場合

左がPlatinum Select 右がPremier

| 1 | $10,533.06 | $10,424.59 |

| 2 | $11,103.43 | $10,877.63 |

| 3 | $11,713.73 | $11,361.02 |

| 4 | $12,366.75 | $11,876.80 |

| 5 | $13,065.48 | $12,577.13 |

| 6 | $13,980.07 | $13,366.45 |

| 7 | $14,958.67 | $14,208.65 |

| 8 | $16,005.78 | $15,107.28 |

| 9 | $17,126.18 | $16,066.12 |

| 10 | $18,325.02 | $17,089.20 |

| 11 | $19,607.77 | $18,180.83 |

| 12 | $20,980.31 | $19,345.59 |

| 13 | $22,448.93 | $20,588.40 |

| 14 | $24,020.36 | $21,914.47 |

| 15 | $25,701.79 | $23,329.39 |

| 20 | $36,048.08 | $31,959.57 |

| 25 | $50,559.30 | $43,895.10 |

Premierは運用の継続が最大で25年までしかできない上に、手数料もPlatinum Selectより高いので、Platinum Selectのほうが良いですね。

成長する国に投資をする

インドに投資する

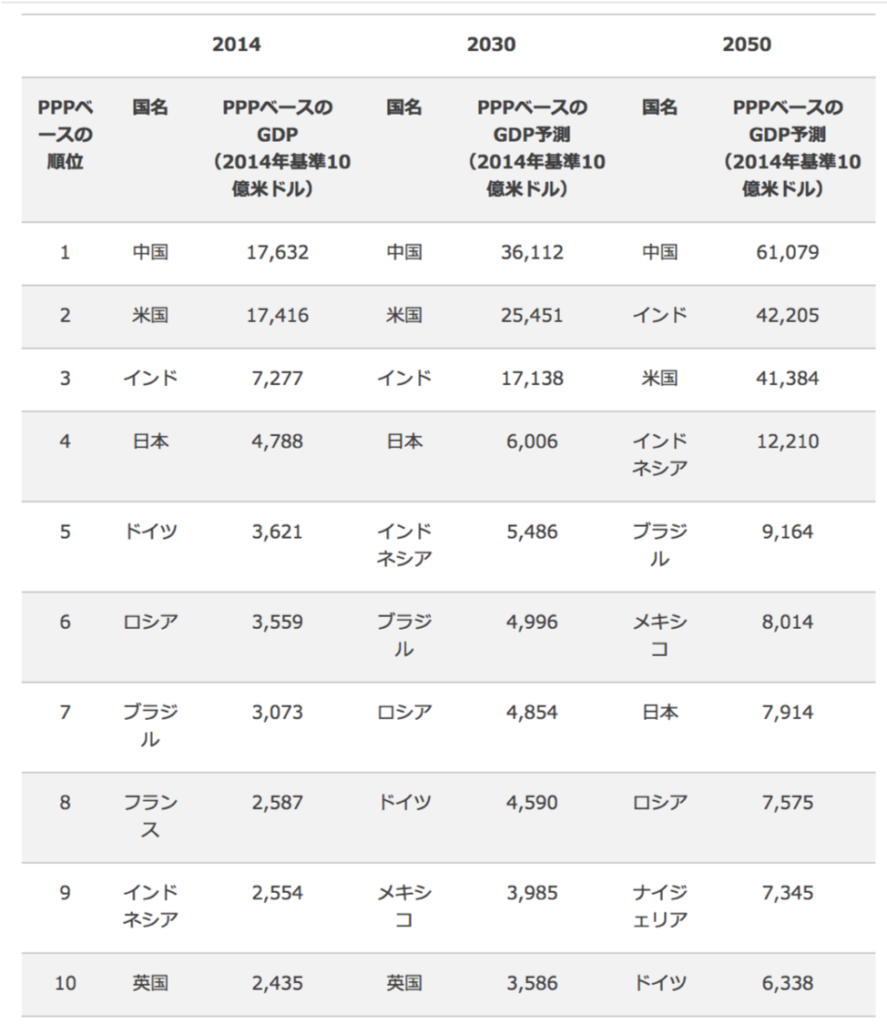

国連によるとインドの人口は2024年にも中国を抜き世界一位になると言われています。

結局の所、国の経済を支えるのは「人口」です。

2050年の購買力平価(PPP)ベースのGDPは以下のように予測されています。

(引用:PwC調査レポートより)

現在人口1位の中国が堅調に成長を続け、2024年には人口が中国を上回るとされているインドが急激に成長をしていっているのがわかるでしょう。

つまりインド経済に今後投資をしていけば、しっかりとした成長が見込めるというわけです。

じゃあインドの何に投資をすればいいのでしょうか?

残念、不動産は難しいのです。

こちらの記事でも書きましたがせっかく成長が見込めるのであれば区分所有のコンドミニアムのような建物ではなく、土地へ投資をしたいところです。

しかし、インドに不動産を持つことは難しいのです。

半分正解です。

みなさんはインドの企業のこと知っていますか?

そう、ほとんどの人が知らないはずです。

知らない企業に投資することもまた非常に困難です。

現地の人に情報の速度と質で絶対に勝てません。

ただ、株に投資をするというのは間違っていません。

だから私達にできるインドへの投資というと

インドの株価の平均に投資をするくらいしかできないのです。

じゃあどうやってインドの株価の平均に投資をするのか。

お気づきでしょう?

そう、結局インド経済に投資がしたい場合は、タックスヘイブンを活用した海外積立や海外ファンドの一括投資が一番効果が高いので、選択肢としてはこういった選択肢になるのです。

多少効果は落ちますが日本でもネット証券会社などを通しても投資が可能ですね。

バングラデシュに投資する

成長する国に投資をする例のもう一つは、賢人自身も投資をしているバングラデシュ不動産への投資です。

海外不動産への投資で、区分所有タイプ(マンションやコンドミニアム)の投資よりも土地へ直接投資したほうが効率的で効果的なのは以下の記事でも紹介しました。

国の経済を支えるのは「人口」だといいましたが、バングラデシュは決して人口の総数がインドや中国のように多い国ではありません。

しかし、人口密度が都市国家を除くと世界一なのです。

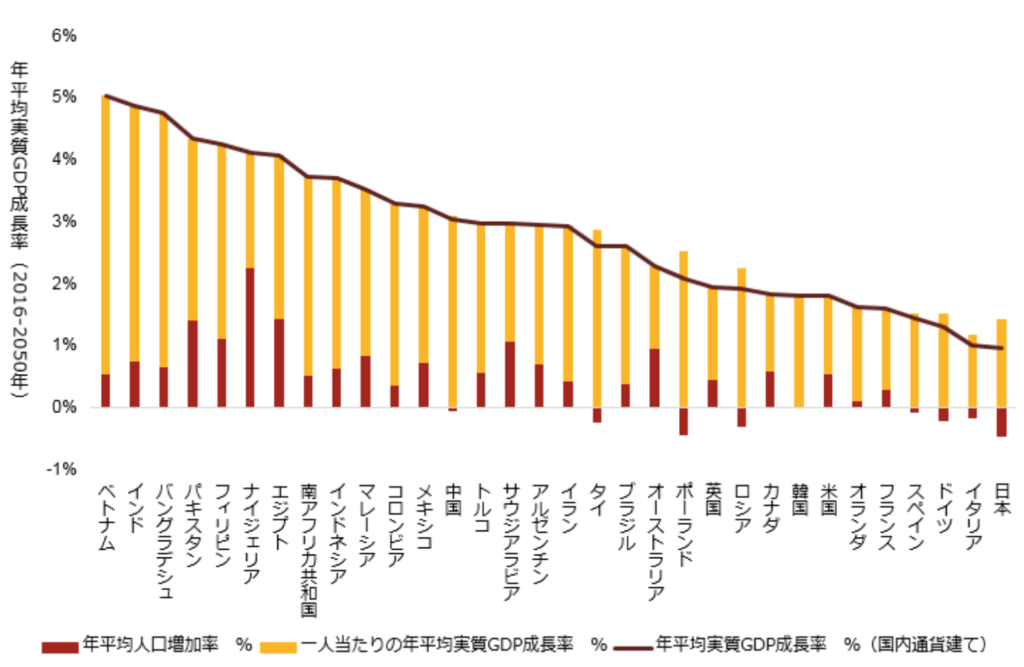

再びPwCのレポートを見てみましょう。

(引用:PwC調査レポートより)

こうみると年平均実質GDP成長率はインドに並んで5%近くあることがわかります。

そんなバングラデシュでは、現在インフラ整備が急ピッチで進められています。

バングラデシュの国旗みなさんご存知でしょうか?

日本の国旗に非常によく似ています。

そう、実はバングラデシュと日本は非常に親しい間柄なのです。

そのため、日本からもバングラデシュには多くのお金が流れています。

その1つが

全長約20km

16駅で構成されるバングラデシュ初の本格的な都市鉄道「MRT6号線」です。

これは、政府事業として進められていて

JICA(独立行政法人国際協力機構)のODA(政府開発援助)が入っています。

つまり、日本から資金・技術の提供がバングラデシュに行われています。

その資金によって、日本企業が続々と参画しています。

- 東急建設が1工区ウッタラ車両基地造成工事

→約80億円 - 鉄建建設と安部日鋼工業がCP5工区を

→約200億円 - 三井住友建設がCP6工区を

→約287億円 - 川崎重工と三菱商事が車両144両および車両基地設備を

→約400億円 - 丸紅が鉄道システム(軌道、電化・信号・通信システム、ホームドア、自動券売機、エレベーター・エスカレーターなど)を

→約500億円

など多くの日本の企業が開発に助力しています。

バングラデシュではこのMRT6号線の開発をはじめ、様々なインフラ整備によって経済成長を目指しています。

世界銀行の発表によるとバングラデシュは

2015年に低所得国を脱却し、中所得国の仲間入りをしました。

今後もさらに経済成長を続けていく

そんな国の土地が上がらないわけありませんから、賢人はこの案件に投資をしているわけです。

(もちろんどこでもいいわけではなく、しっかり主要道路沿いだったり大学付近だったり立地は気にする必要がありますが)

興味がある方は以下から一度セミナーに参加されてみると良いと思います。

売りつけられるようなセミナーではなく海外不動産の相場観などが養えて勉強にもなりますから楽しいですよ。

※

2020年4月をもって満枠となり現在募集停止中だそうです。残念。

良い条件の次の土地が見つかれば募集再開するそうなので、再開次第この記事にもアップしますね。

まとめ

タックスヘイブンを活用したタイプの一括商品は、一括で元金を拠出して運用に回すため

積立のようにドルコスト平均法でリスクが平均化されることなくファンドの運用成績がダイレクトに反映されます。

増えるときにはドカッと増えて

減るときにはドカッと減ります

勿論、投資先を間違えなければ増えたり減ったりを繰り返すながらも長期的には増えていくことになると思いますが、

積立投資以上に運用成績による値動きに対して長期的な目線で見ていく覚悟が必要があります。

例えば10,000ドルを一括投資に回すとします。

これは2018年のS&P500の値動きですが

例えば、3月に一括で投資をしていた場合、一時的に値段が下がったことで元本割れを起こしてしまいます。

ここで「下がってしまった!まずい!」とおもって売却してしまうと損をして終わってしまいます。

その後は値段を取り戻しつつ上昇し、10月の世界株安でまた下落しています。

しかし、ここ5年という目で見ていくと

上がったり下がったりを繰り返しつつ、長期的には右肩あがりで成長を続けています。

だから、一時的にちょっと下がったくらいで解約を考えるようでは、一括投資はやらないほうが良いとも言えます。

まぁただ、賢人個人の意見では5年でもまだ短いです。

だいたい10年おきくらいに世界経済が低迷すると言われています。

だから最低でも10年は保有し続けることを意識してほしいです。

しっかりと腰を据えて短期的な値動きはあまり気にせずに長期で見ていく忍耐と覚悟が必要なのです。

今回は、海外積立と同じくファンドでの運用で行う一括投資と海外不動産投資についてお話してきましたが

勿論、一括投資=今回紹介した投資だけではありません。

他にも、

一括投資で考えていた大きめのお金を頭金にして国内不動産を視野にいれることも可能でしょう。

状況によっては一括で払込済みにする生命保険なども選択肢に入ってくるでしょうし

変動リスクが怖いのであればカンボジアの銀行の定期預金なんかに入れておくのも有りかもしれませんね。

もしくは、そもそも一括での投資を行わず「何年かに分割して現金を資産に移す」という手法も良いでしょう。

賢人としては、個人的に非常に気に入っていたバングラデシュへの投資が募集を締め切った現状においては「何年かに分割してインデックスに投資する」という手法が一番良いかなと思っています。

いずれにしても、人や状況、そして額によってどんな商品が良いかは変わってきますので、しっかりと考えて運用をしていきましょう。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!