こんにちは賢人です。

本記事では、いわゆる「海外積立」「オフショア投資」などと呼ばれている投資手法や金融商品について完全解説しています

今また、現時点(2021年1月)で日本人が契約可能な海外積立についてわかりやすく解説していきます。

Contents

- 1 海外積立(オフショア投資)とは

- 2 [海外積立]現在日本人が契約可能な海外積立は5社!

- 3 [海外積立]IFA選びも重要

- 4 [海外積立]日本における歴史

- 5 [海外積立]なぜ日本人が契約できなくなったのか

- 6 [まとめ]海外積立を検討している人へ

海外積立(オフショア投資)とは

まずは、海外積立(オフショア投資)のおおまかな概要と仕組みについて説明していこうと思います。

海外積立会社が主に籍を置く「タックスヘイブン」とは

海外積立とは、一般的に

主にタックスヘイブンと呼ばれる地に籍を置く

海外の保険会社(信託会社)の積立型商品

の事をいいます。

タックスヘイブンは、英語でTax havenと書きます。

日本語での意味は、税の避難所(回避地)です。そう、heaven(天国)ではないのです。Tax heaven(税金天国)だと思っていらっしゃった方も少なくないでしょう。

そう思っていた時期が賢人にもありました……笑

ただ、これはあながち間違っているわけではありません。実は、フランス語やドイツ語では、Tax havenを表現する時には「税の天国」や「税の楽園」という意味の単語が用いられているのです。

税の避難所・税の回避地・税の天国という言葉からタックスヘイブンがどんな場所なのか、ある程度の予想はつくでしょう。

簡単にいうと「税金の支払いから避難・回避できる天国のような場所」という場所です。オフショアとも呼ばれることがあります。厳密にはタックスヘイブンとオフショアは定義が異なりますが、みなさんが目にする範囲内ではほぼ同義で使われていることが多いです。

「移住しますっ!」という人もいる一方で、

「税金を回避なんて…卑怯だ!」という声もあるでしょう。

なので、もう少し詳しく説明すると、

タックスヘイブンとは

- 主に、基幹となるような産業などを持たず

- 何も対処しなければ衰退してしまうような国や地域が

- 外国資本や外貨を獲得する為に

- 国外や地域外の企業に対して

- 戦略的・意図的に

- 税金の優遇措置(無税や極めて低税率)を設けた場所

もっと噛み砕いて言えば、

自分の国や地域に産業が育つ要素がほとんどなく

経済的に苦しいから

外国の企業とかに対して税金で優遇することで会社を作ってもらって、雇用を増やしたり、いろんな手数料とかの収入を得ようとしている所ってことです。

企業側からしてみれば、税金による支出を抑えることができるために利益率を高く保つことができます。ゆえに日本国内の金融商品と比べると利回りも高いという特徴があります。

タックスヘイブンとして有名なのは、香港やシンガポール、ケイマン諸島、マン島などが有名です。最近ではラブアン島なんかもよく聞きますね。

海外積立商品を提供している会社は主にこういったタックスヘイブンに籍を置いています。それゆえに企業として利益を上げても税金が安く済む分コストを抑えることが出来ます。

顧客目線でいうと運用にかかる手数料はなるべく抑えたいですから、企業側もそこを少しでも抑えるためにこうしてコストをなるべく抑えているのです。

こうして企業側がコストを抑え、金融商品をパッケージとして販売し、顧客と信託契約を交わします。

すると、契約期間中の取引は信託という仕組みでくるまれてしまうので、解約して損益を確定させない限りは、その中で行われる売り買いに関して課税されません。

例えば、年利9%で15年の複利運用した場合の、積立中非課税と毎年課税を比較した場合

15年目の時点で利息に2,605,932円の差が生まれます。

非課税だったほうの利益を確定させると税引き後の利息はおよそ755万

なので、これだけで70万円近くの差が生まれます。

毎年課税されることによる複利運用への影響の大きさがよく見てとれると思います。

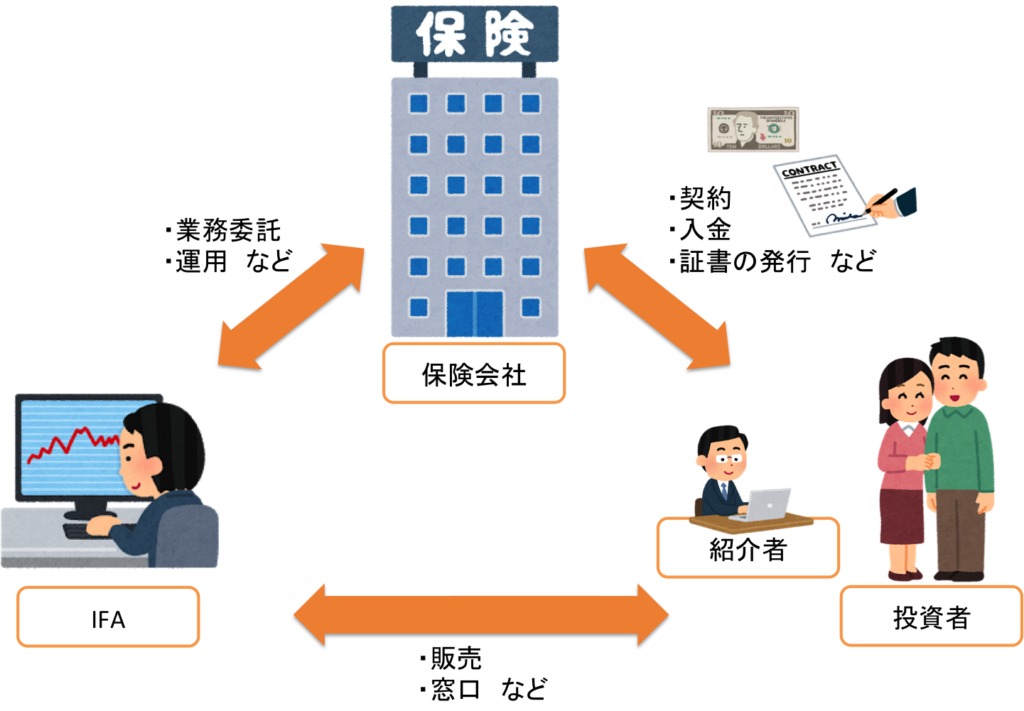

海外積立商品の仕組み

海外積立商品がどういった仕組みで存在しているのかを簡単に説明します。

こちらの関係図を見て下さい

基本的に皆さんが海外積立を契約する場合は、このような関係図になります。

順番に見ていきましょう。

まずは、大元の保険会社(信託会社)があります。

ITAやPA、RL360などの会社です。これらの会社は主にタックスヘイブンに籍を置いており、海外積立の「商品」をつくっている所です。

日本の保険で例えると、ソニー生命やアクサ生命、日本生命などの保険会社のようなものです。

なので、みなさんが海外積立を契約する場合は、こういった会社と契約を交わすこととなります。しかし、彼らは商品を作っているだけで、販売や顧客サポートなどは基本的に行っていません。

それを行っているのが、IFAです。

Independent Financial Advisor(独立系ファイナンシャルアドバイザー)とよばれる彼らは、保険会社(信託会社)と業務提携を行っていて、商品の販売や顧客サポート、そして運用を行います。

厳密には役割が異なりますが、ソニー生命やアクサ生命、日本生命などの保険会社の商品を取扱い、販売や顧客サポートをする代理店のようなものと考えてもOKです。

(運用を行うという点が少し特殊ですが)

海外積立を選ぶ際に商品ばかりに目が行きがちですが、実際に運用を行うIFAについてもしっかりと調査しなければなりません。

そのIFAが行う運用によって、みなさんが契約した積立型のプランの利回りが左右するわけです。逆に言えば、運用の悪いIFAに任せてしまうとただただお金が減っていくだけです。

(アクティブに運用しないインデックス連動型の商品は別ですが)

この関係図を簡単に説明すると、

- 保険会社(信託会社)と契約して、お金を毎月積み立てて

- 積み立てられたお金をIFAが運用を行って増やしていくということです。

そしてIFAは同時に契約者のサポートも行います。

住所変更や増額・減額、引き出しや停止など契約後に生じる可能性のある様々な手続きをIFAを通して行うことになります。

さて、実際に契約を検討する場合に重要なってくるのが「紹介者」です。海外積立を始めるにあたっては、販売窓口となっているIFAと連絡をとる必要があります。

しかし、日本では(許可のない)海外の金融商品についての営業活動が禁止されているため、IFAも販売窓口を設けていません。そのため、みなさんがIFAに直接問い合わせても通常は、海外積立の契約をすることができません。

そこで登場するのがこの「紹介者」です。

彼らは、IFAと直接連絡をとることができ、彼らを通してであればIFAを通した海外積立の契約が可能となります。

契約に至った場合は、この紹介者に保険会社から紹介料のような形で謝礼が支払われます。もちろん、IFAに対しても保険会社から販売手数料も支払われています。

これも日本の保険によく似ていますね。

例えば、皆さんがほけんの窓口などの代理店で保険に加入した場合、

ほけんの窓口には、保険会社から手数料(報酬)が支払われます。

そして代理店は、この手数料からいくらか利益を確保し、社員に対してインセンティブのようなものを支払います。

海外積立もこれと同様の仕組みになっているわけです。

さて、ここで重要なのは、この「紹介者」がどういった人物なのかです。

謝礼目的に自分の売りたい商品を売りつけてくるいわゆる営業マンのように商品を売ることばかりを考えている人は絶対に避けましょう。

日本で保険に加入するときも、自分の営業成績やインセンティブ目当てに手当たり次第に高額な保険に加入させる営業マンからは加入したくないですよね?

必要な分を必要な人に

きちんと自分の味方になってくれる人を探しましょう。

詳しい話は、本記事下部の「[まとめ]海外積立を検討している人へ」でまとめていますので、そちらをご覧ください。

以上が海外積立の簡単な仕組みです。

まとめると

海外積立は、

- 適切な金額設定と年数設定をし

- ちゃんとしたIFAで運用を行い

- 契約どおりに毎月コツコツと積立ができれば

ほったらかしておくだけで資産が増えていき

自分が手をかけることなく楽に資産形成ができるのが魅力なのです。

ただし、これは万人向けの投資手法ではありません。

人によっては海外積立を使わないほうがいいケースのほうが多いので、果たして自分にはどんな手法が向いているのかなど相談したい場合はお気軽に連絡ください^^

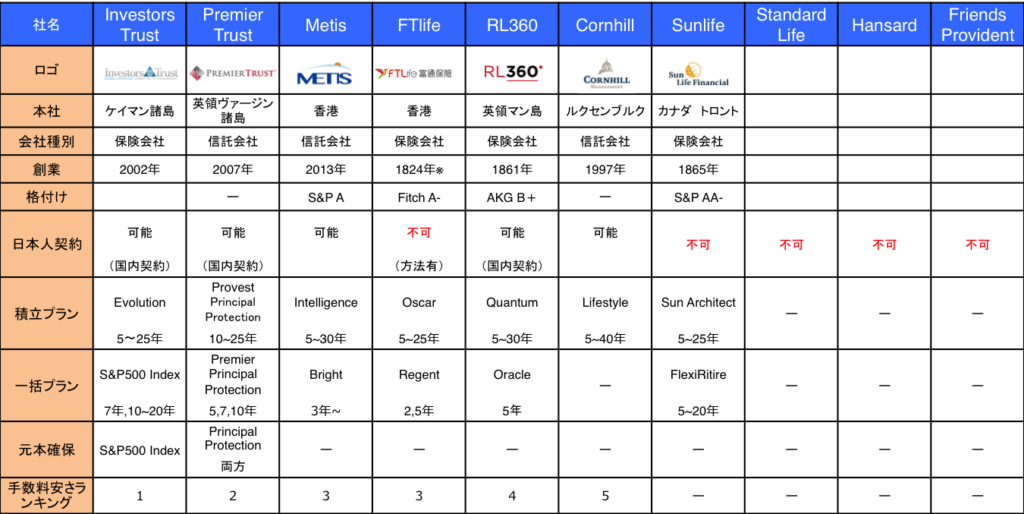

[海外積立]現在日本人が契約可能な海外積立は5社!

海外積立といって日本人に聞き覚えのある企業といえば……

- インベスターズトラスト(ITA)

- プレミアトラスト(PA)

- メティス(Metis)

- FTlife(旧:アジアス)

- サンライフ(Sunlife)

- ロイヤルロンドン(RL360)

- スタンダードライフ(Standard Life)

- ハンサード(Hansard)

- フレンズプロビデント(Friends Provident)

- コンヒル(Cornhill)

など10社ほどありますが、この全てで現在日本人が契約可能なわけではありません。

現時点で日本人が契約可能なのは、この中の5社(+1)です。

現在契約可能な各社の一覧比較

画像でごめんなさい。うまく表を作れませんでした。汗

※うまく表が出来次第、更新します。

こうして一覧にして商品と会社だけを比較すると、

「手数料の安さ」ならITA、「歴史」ならRL360といったところでしょうか?

手数料に関してはメルマガを、実績に関しては記事を参照いただくか、直接お問い合わせください。

会社と商品の特徴

ここでは、日本人が現在契約可能な会社とその代表的な商品と公表されている数値について紹介していきます。

インベスターズトラスト(Investors Trust/通称ITA)

インベスターズトラスト(Investors Trust Assurance)

インベスターズトラスト(Investors Trust Assurance)

通称ITAは、ケイマン諸島に籍をおく保険会社です。

設立は2002年とまだ16年ですが、すでに世界40カ国で事業を展開し、総預かり資産は1,200億円と非常に順調に成長を続けている会社です。

ITAの正式名称は厳密には、Investors Trust Assurance SPCで、

SPCとはSegregated Portfolio Companyの略です。

これは「分離された資産管理の会社」という意味でケイマン諸島においてSPCとして登記されています。

つまり、資産は分別管理されているので、経営の影響を基本的に受けないということになります。

※2019年3月以降、日本人が契約する場合は、ケイマン籍ではなく新設されたプエルトリコ籍のITA、もしくはラブアン島籍のITAから証券が発行されることになりました。

証券の発行元が変更になったことで、既存契約者と新規契約者との間に特に今の所変更点などはありません。

ITAの場合は、顧客から預かった資産をバンク・オブ・アメリカというアメリカ最大の金融機関の口座で資産を管理しています。そのため、どの国の籍になったとしても資産の安全度は非常に高いと言えるでしょう。

監査には世界4大会計事務所のひとつKPMGがついています。

ケイマン籍の頃はケイマン諸島自体がOECD(Organisation for Economic Co-operation and Development:経済協力開発機構)とIMF(International Monetary Fund:国際通貨基金)の監査を受けているため、安全性だけでなく、事業の透明性は高いと言えました。

ITA積立型プラン Evolution(エボリューション)

| 商品名 | Evolution(エボリューション) |

|---|---|

| 最低拠出金 | 年間1,200ドル〜/ユーロ/英ポンド (5年プランは年間2,400ドル〜) |

| 投資期間 | 5年・10年・15年・20年・25年 |

| 契約可能年齢 |

|

| 死亡給付金保障 | アカウント評価額の101% |

| 年間管理手数料 | 1年目から10年目:1.9% 11年目以降、プランの期間中0.35% |

| プラン手数料 | 毎月7ドル/ユーロ(英ポンド4.5) |

| 資産管理手数料 | 毎月ファンド残高の0.125% |

| ファンド変更手数料 | 無料(月15回まで) |

| クレジットカード手数料 | 無料 |

| 解約手数料 | 解約時の残存契約年数に基づく年間管理手数料と同額 |

| ロイヤリティボーナス |

|

| 追加配分 |

|

| 無料一部引き出し | 2年目の終了時以降可能。 アカウント価値は最低1200ドル/ユーロ/英ポンドを保留する必要有 最低解約返戻金600ドル/ユーロ/英ポンド |

ITA一括型(積立型)プラン S&P500 Index

| 商品名 | S&P500 Index(一括型) |

|---|---|

| 最低拠出金 | 10,000ドル〜 |

| 投資期間 | 7年 |

| 契約可能年齢 | 18〜85歳 |

| 元本確保 | 満期時89.5% |

| 死亡給付金保障 | 解約返戻金の101% |

| 年間管理手数料 | 1年目から7年目:毎月0.125% |

| プラン手数料 | 毎月7ドル |

| 資産管理手数料 | 毎月アカウント残高の0.125% |

| クレジットカード手数料 | 無料 |

| 解約手数料 |

|

| 一部解約 | 可能。ただし元本確保が無効になる |

| 商品名 | S&P500 Index(積立型) |

|---|---|

| 最低拠出金 | 年間2,400ドル〜 |

| 投資期間 | 10年、15年、20年 |

| 契約可能年齢 |

|

| 元本確保 |

|

| 死亡給付金保障 | アカウント評価額の101% |

| 年間管理手数料 |

|

| プラン手数料 | 毎月10ドル |

| 資産管理手数料 | 毎月アカウント残高の0.125% |

| クレジットカード手数料 | 無料 |

| 解約手数料 | イニシャルユニット(初期積立期間)残存期間分相当額 |

| ロイヤリティボーナス | ー |

| 一部解約 | イニシャルユニット期間終了後、純現金価値2,400ドルを最低維持額として一部解約可能。一部引出しの最低額は600ドル。手数料はかからないが、元本確保が無効になる |

ITAの商品の特徴は、Evolution(エボリューション)の手数料の安さでしょう。

積立型で運用タイプの商品では、手数料が一番安いです。

資産運用において無駄なコストを書けたくないのであれば、現状はITAのEvolution一択だと思います。

プレミアトラスト(Premier Trust/通称PA)

プレミアトラスト(Premier Trust/通称PA)

Premier Trustは、イギリス領ヴァージン諸島(BVI)に籍をおく信託会社です。

なぜPremier TrustなのにPAと呼ばれるのかというと、

Premier Trustの属しているのがPremier Assurance Group(フロリダ州マイアミ)だからで、ここからPAと呼んでいるわけです。

PTでもいいと思うんですが、PAと呼ばれていることが多いですね。

なので正確にいうと、

保険グループであるPA(Premier Assurance Group)

の中の信託会社である

PT(Premier Trust)と契約を交わすことになります。

なので、発行されるポリシー(証券)はPremier Trustのものとなります。

設立はPremier Assurance Groupの設立は2005年、Premier Trustは2007年とまだ10年ほどですが、すでに世界100カ国で顧客を抱えています。

PAは、もともとゼネラル・エレクトリック(General Electric Company、通称: GE)のエンジニア2名が設立した会社で、非常にIT化が進んだ会社です。

かなりの工程がデジタル化されているため、顧客管理に人材がさほど必要ではなく、従業員数は66名ほどのコンパクトな会社です。そのため手数料も比較的抑えられています。

コンパクトでありながらその信頼度は高く、PAグループは325年間もの長い間保険業界でリーダー的立場にあるロイズ(Lloyd’s)保険市場のカバーホルダー認可を受けています。

カバーホルダーとは、保険を請け負うことができるライセンスのことです。

こうした名門企業と連携することで世界的に有名で信頼のあるグローバルカストディアン(資産保管機関)やアセット・マネージャー(資産運用会社)を最大限に活用できるのが強みです。

PAは特に、セイブルトラストという第三者機関をたてて投資家の資産資金は一切預からないというように徹底していて非常に透明性が高いと言えるでしょう。

また、カストディアン(信託保全口座)は世界最大級のプライベートバンクであるUBSの信託口座であるため信頼性も高いといえます。

ITAの場合は、バンク・オブ・アメリカでしたね。

PA積立型プラン Provest Principal Protection(プロベストプリンシパルプロテクション)

| 商品名 | Provest Principal Protection(プロベストプリンシパルプロテクション) |

|---|---|

| 最低拠出金 | 年間2,400ドル〜/ユーロ/英ポンド/豪ドル |

| 投資期間 | 15年・20年・25年 |

| 契約可能年齢 | 18〜80歳 |

| 元本確保 (プリンシパルプロテクション) |

|

| 選択可能インデックス |

※このうち最低20%から最高で5つ選択可能(途中変更不可) |

| 死亡給付金保障 | 解約返戻金の101% (開始5年間は、支払い合計金額または解約返戻金×101%で大きい方) |

| 年間管理手数料 | 時価総額の1.90% |

| プラン手数料 | 毎月5ドル |

| スプレッドチャージ | 時価総額の2% |

| クレジットカード手数料 | 無料 |

| 解約手数料 | 解約時の残存契約年数に基づく年間管理手数料と同額 |

| ロイヤリティボーナス |

|

| 一部引き出し | 原則不可。プロテクションが無効になる。 |

PA一括型プラン Premier Principal Protection(プレミアプリンシパルプロテクション)

| 商品名 | Premier Principal Protection(プレミアプリンシパルプロテクション) |

|---|---|

| 最低拠出金 | 10,000ドル〜/ユーロ/英ポンド/豪ドル |

| 投資期間 | 5年・7年・10年 |

| 契約可能年齢 | 18〜80歳 |

| 元本確保 (プリンシパルプロテクション) |

満期時100% |

| 選択可能インデックス |

※このうち最低20%から最高で5つ選択可能(途中変更不可) |

| 死亡給付金保障 | 解約返戻金の101% (開始5年間は、支払い合計金額または解約返戻金×101%で大きい方) |

| 年間管理手数料 |

|

| プラン手数料 | 毎月5ドル |

| クレジットカード手数料 | 1.5% |

| 解約手数料 | 解約時の残存契約年数に基づく年間管理手数料と同額 |

| ロイヤリティボーナス |

|

| 一部引き出し | 原則不可。プロテクションが無効になる。 |

PAの魅力はなんと行っても元本確保型の商品です。

15年後や20年後、25年後などの特定のタイミングで確実に資金を回収したい場合などはこの仕組があると安心して運用を行うことができます。

ちなみにITAにも元本確保タイプの商品があります。

PAとITAの元本確保型商品の比較はこちらの記事でやっています。

RL360°(旧名:ロイヤルロンドン)

RL360°(ロイヤルロンドン)

RL360°(ロイヤルロンドン)の特徴は他者に比べて圧倒的に歴史が長いことです。

RL360°はマン島に籍をおく保険会社です。ロイヤルロンドン・グループは、

1861年に設立され150年近く歴史のあるグループです。

2013年にロイヤルロンドン360は『RL360°』として、ロイヤルロンドングループの傘下からMBOにより独立し現在に至ります。(独立といっても完全に離れたわけではなく、ロイヤルロンドングループは未だに20%以上の株式を保有している模様です。)

現在では、保険契約者は6万人以上、160カ国に顧客がいる世界的に有名な会社です。ITAやPAと比べると歴史面では圧倒的な差がありますね。

RL360°積立型プラン Quantum CR(クアンタム・カンタム)

| 商品名 | Quantum CR(クアンタム・カンタム) |

|---|---|

| 最低拠出金 |

|

| 投資期間 | 5年〜30年(満71歳の誕生日まで) |

| 契約可能年齢 | 18〜65歳 |

| 死亡時 | 信託受託者がプラン承継または解約を選択 |

| 年間管理手数料 | 0〜1% |

| 初期口座手数料 | 初期講座の時価総額に対して毎月0.5% |

| プラン手数料 | 毎月8ドル |

| 資産管理手数料 | 毎月ファンド残高の0.125% |

| ファンド変更手数料 | 無料 |

| クレジットカード手数料 | 無料 |

| 解約手数料 | 残存年数と初期ユニットの評価額に対して該当パーセンテージで計算(8%~91.5%) |

| ロイヤリティボーナス | 10年以上経過後、毎年時価評価額の2.5%+(経過年数-10年×2.5%) |

現行商品はRegular Savings Plansという商品に変更になっていますが、ほぼほぼカンタムと手数料に変わりはありません。

メティス(Metis)

メティス(Metis)メティス(Metis)は正式名称メティスグローバルリミテッド(Metis Global Limited)という香港に籍をおく信託会社です。主にアジア地域の顧客へ金融・信託サービスを提供しています。

設立は2013年と非常に若い会社です。

Metis積立型プラン Inteligence(インテリジェンス)

| 商品名 | Inteligence(インテリジェンス) |

|---|---|

| 最低拠出金 | 年間3,600ドル~ |

| 投資期間 | 5年〜30年(80歳の誕生日まで) |

| 契約可能年齢 | 18〜65歳 |

| 死亡時 | 法定相続(香港の裁判所で検認手続き) |

| 年間管理手数料 | 0〜1% |

| 初期口座手数料 | 初期口座の時価総額に対して毎月0.4% |

| プラン手数料 | 毎月7ドル |

| 口座管理手数料 | 毎月0.12% |

| ファンド変更手数料 | 毎年1% |

| クレジットカード手数料 | 1% |

| ロイヤリティボーナス | 5年毎に積立総額の1% プラン終了時にプラン費還元 |

Metis一括型プラン Bright(ブライト)

| 商品名 | Bright(ブライト) |

|---|---|

| 最低拠出金 | 20,000ドル〜/HKドル、日本円 |

| 投資期間 | 2年・5年・10年 |

| 契約可能年齢 | 18〜80歳 |

| 初期設定費用 | 投資額に対して0.63%が四半期毎(開始3年間) |

| 管理費 | 口座時価総額に対して毎月0.1% |

| ロイヤリティボーナス | 直近12ヶ月のプラン時価総額が USD50,000〜149,000の場合 管理手数料1ヶ月免除USD150,000〜の場合 管理手数料2ヶ月免除 |

Metisはクレジットカードの手数料がかかるという問題点があります。しかも香港ドルにしか対応していません。

ですが、一方で日本の銀行からの引き落としが可能で、手数料も0.5%とクレジットカードの場合に比べて低いという特徴があります。

コンヒル(Cornhill)

コンヒル(Cornhill)

コンヒル(Cornhill)は正式名称コンヒルマネジメント(Cornhill Management)という信託会社で、現在はルクセンブルクに籍を置いており、1997年にスロバキアで創業、2012年に現在の社名に変更されたようです。

コンヒルに関しては、現時点で運用会社が1つしか存在せず、手数料も高いため「日本人が契約できるものの選択肢にすら入らない」といった状況のため、ひとまず割愛させていただきます。

FTlife(旧:アジアス)

FTlife(旧アジアス)

FTlife(旧アジアス)は、香港に籍をおく保険会社です。(旧アジアス)とあるのは、合併や買収を経て会社名がこれまでに何度か変わっているためで、実は200年近くの歴史のある保険会社です。

※2018年末に新たに買収が発表されましたから、今後の動きに注目です。

これまで、日本国内からの契約はできなかったものの、香港に行けば契約可能でした。ところが2018年4〜6月を目安に日本人は直接契約が不可能になりました。

しかし、現在もFTLifeを日本国内で勧誘し、香港渡航ツアーなどを開催している業者さんもいるようです。

この実態は、FTLifeと日本人が直接契約ができなくなっただけで、間に信託会社を入れることで間接的に契約し、その後名義変更をして直接契約状態にするという仕組みで現在は行われています。

この契約は日本から郵送でも可能ですが、手続きが複雑で面倒なため、契約希望者を香港へ連れて行って向こうで契約書を書いてもらったほうがスムーズだからだと思われます。

ついでにHSBC銀行の口座開設も勧誘されるケースが多いようです。

こうしたツアーに同行して契約をする場合は、日常生活から離れた一種の興奮状態となるので、しっかりと冷静になって、自分の状況にあった契約かどうかを考えて検討しましょう。

FTlife積立型プラン Oscar(オスカー)

| 商品名 | Oscar(オスカー) |

|---|---|

| 最低拠出金 | 年間1,200ドル〜/香港ドル |

| 投資期間 | 5年・10年・15年・20年・25年 |

| 契約可能年齢 | 18〜70歳 |

| 死亡給付金保障 | アカウント評価額の105% |

| 初期口座手数料 | 毎月 初期口座時価総額の0.605% |

| プラン手数料 | 毎月7.5ドル |

| 口座管理手数料 | 毎月 口座時価総額の0.125% |

| マネジメント費 | 3ヶ月毎 貯蓄口座時価総額の0.25% |

| 保険手数料 | 年間保険料/12×リスク比率 |

| カード手数料 | 2.2% |

| ロイヤリティボーナス | 10年目 月平均貯蓄口座時価×(12〜14%) 20年目 月平均貯蓄口座時価×(24〜28%) |

この商品が日本人に人気だった理由は他の商品に比べて死亡保障が高かったことも影響しています。

手数料高いので個人的にはおすすめしませんけどね

FTlife短期型プラン Regent Premier2(リージェントプレミア2)

| 商品名 | Regent Premier2(リージェントプレミア2) |

|---|---|

| 最低拠出金 | 年2,000ドル〜 |

| 投資期間 | 2年・5年・10年 |

| 契約可能年齢 | 0〜65歳 |

| 死亡給付金保障 |

|

| 口座管理手数料 | 保険料に含まれる |

| カード手数料 | 積立額の2.2%を上乗せ |

この商品は、名義変更して新しい被保険者が128歳になるまで満期を延長することができるので相続プランとして人気でした。

[海外積立]IFA選びも重要

これまで海外積立における保険会社(信託会社)とその商品について簡単に紹介してきましたが、結局これら商品をつくっている会社は「ただの箱」であり、実際に積み立てる資産は運用を行うIFAの運用次第です。(インデックス型は除く)

なので、いくらいい商品(=箱)を選んでも、しっかりと運用実績のあるIFAでなければ意味がないのです。

例えば、BMI、アテナベスト、アドミニストレーション、ノーブル、ハリスフレイザー、ペガサス、グランシンなど多くのIFAが存在します。

積立商品だけでなくIFAを選ぶという観点で海外積立を見ていくことも重要です。

[海外積立]日本における歴史

歴史1.BMI(ジャンボアライアンス)が日本に持ち込んだ海外積立

いわゆる「海外積立投資」は日本において2005年ごろ有名になり始めました。そのきっかけとなったのが、香港の会計事務所であるBMI(ジャンボアライアンス)が日本人向けに営業を開始したことです。

※ここで登場するBMIはジャンボアライアンスの親会社です。日本ではジャンボアライアンスの名前のほうが有名かもしれませんね。

日本人向けに営業を介してからは、BMI(ジャンボアライアンス)の中の仕組みも日本人によって改革が行われ、顧客サポートも徹底されて人気となりました。

そして当時、営業が得意であったK氏が参入し一気に日本中へ広がっていったわけです。

当時BMI(ジャンボアライアンス)が販売していた商品こそが、フレンズプロビデント(Friends Provident)の海外積立商品でした。

当時のBMI(ジャンボアライアンス)の運用成績がこちらです。

運用成績は圧倒的で、年利36%の年もありました。

このデータを見せられると興味を持ってしまうのも仕方がないというところで、加入者数は1万人を超えたそうです。

海外積立関連で、ネガティブなブログや記事を見かけるとほとんどがフレンズプロビデント(Friends Provident)に関係するのは、この時期に勧誘されて加入した人が多いためです。

※決してフレンズが悪いわけではなく、この利率を広告塔にして日本中で勧誘などが行われて、内容をよく理解せずに契約した人が多いことが要因です。詳しくは下の「[海外積立]なぜ日本人が取引できなくなったのか」で説明しています。

ところが、この次の年に起こった出来事……覚えていますよね?

そう、リーマンショックが起きた結果、

いかに世界的な金融不況だったとはいえ、契約者からはクレームの嵐でこの時の運用者はクビになったそうです(^^;)

ご存知の通り、リーマンショックのあと経済は持ち直したので、運用も持ち直して、平均しておよそ年間で10%前後が維持されるようになりました。

そしてちょうどこの時期にテレビCMなどで

「月5万円で1億円」

というフレーズが広まるようになりました。

覚えてらっしゃるかたもいらっしゃるんじゃないでしょうか。

「いつかはゆかし」の「ゆかし」とは、YUCASEE (ゆかし)という金融資産1億円以上の人限定のコミュニティサイトのことです。

つまりは、こつこつ貯めてあなたも資産1億円以上の富裕層の仲間入りをしましょうという宣伝ですね。

しかし、2013年10月3日、

運営会社であったアブラハム・プライベートバンク株式会社は、証券取引等監視委員会が無登録で金融商品を販売していたなどと行政処分を勧告を受けました。

結果、6ヶ月の業務停止となってしまいました。

※詳しくは下の「[海外積立]なぜ日本人が取引できなくなったのか」で説明しています。

テレビCMなども行われていた商品を扱っていた会社が行政処分を受けたことで、「海外積立投資は怪しいもの」というイメージが世間的に広がることとなりました。

しかし、気をつけなければいけないのは、この処分は無登録で販売したことに対する処分であって、海外積立商品が悪い商品であるというわけではないという点です。

むしろ、低金利の金融商品が多い日本において、これほど魅力のある商品が他になかったために爆発的に広がったと言えるでしょう。

歴史2.指数連動型の海外積立の登場

リーマンショック以降、10%前後をキープしていたBMI(ジャンボアライアンス)の運用でしたが、2014年ごろからその運用成績に陰りが見えてきます。

リーマンショックから立ち直ったあと、上昇傾向にあった時はBMIの運用でも十分な利率が取れていましたが、その後の世界経済にはBMIの運用では荷が重かったのかもしれません。

そもそもBMI(ジャンボアライアンス)は販売こそ上手かったものの、結局「運用」するという面においては弱かったのです。

こうした背景もあって、2016年ごろから「運用をしない」海外積立商品が登場しました。

その代表がインベスターズトラスト(Investors Trust/通称ITA)のS&P500 Indexという商品です。

この商品は、利率をあげるための積極的な運用を行うこれまでの商品とは違い、米国の株価指数S&P500に連動する商品です。

アメリカ経済に依存するものの、S&P500は長期的にも成長を続けているため、

積極運用でリスクを許容して高利回りを目指すというよりは、リスクを控えめに増やして行きたいという安定志向の人に受け入れられやすい運用といえます。

いわゆるインデックス投資というものです。

一方で、BMI(ジャンボアライアンス)のように販売が上手くてサポートが充実してるけど運用がイマイチなIFAとは逆に

サポートがまだ充実していないが、運用が上手くて現在でも10%を維持しているIFAも存在していて、積極的に運用して資産を増やそうとする商品も人気です。

こうして、積極的に運用して資産を増やそうとする商品と安定的にしっかりと資産を増やそうとする商品の主に2パターンの海外積立が登場したわけです。

[海外積立]なぜ日本人が契約できなくなったのか

スタンダードライフ(Standard Life)、ハンサード(Hansard)、フレンズプロビデント(Friends Provident)、FTlife(旧アジアス)、サンライフ(Sunlife)など、これまで日本人でも契約でき、人気だったにもかかわらず日本人が直接契約不可になってしまった会社が多くあります。

これらは、明確な理由が各社から発表されているわけではありませんが、賢人は、大きく分けて2つの理由があると考えています。

1.日本の金融庁からの圧力

まず前提として、海外積立商品はれっきとした金融商品であり、決して怪しいものではありません。

ではなぜ日本の金融庁が海外のオフショア会社に圧力をかけるのか?

それは、海外の金融商品・保険商品の営業・セールスを日本で行うことが禁止されているからです。厳密に言えば、ライセンスがあれば問題ありませんが、現在日本で海外商品を取り扱うライセンスをもっている会社はありません。

つまり、厳密には、日本において海外積立を販売することのできる会社・個人は存在しないということです。

ところが、会社や個人が「勧誘や販売」という体ではなく「助言や紹介」という形で会社や個人が販売を大々的に行っていた時期があります。それこそ、ねずみ講やネットワークビジネスのような感じで日本中で悪質な紹介者が横行しました。

さらには、アブラハム・プライベートバンク株式会社が「いつかはゆかし」という宣伝文句でCMを使ったりして大々的に海外積立商品を紹介・販売しました。

結果的に、2013年10月3日に、アブラハム・プライベートバンク株式会社は、証券取引等監視委員会が無登録で金融商品を販売していたなどと行政処分の勧告を受け、6ヶ月の業務停止となりました。

こういった背景から、金融庁は海外の保険会社や信託会社の提供するいわゆる海外積立商品に対する警戒心が強く、何かしらの圧力をかけていると言われています。

2.日本人に関連するトラブルの多さ

1にも関係してきますが、日本人の多くの人は英語ができません。

できたとしても日常会話程度の場合が多く、とてもじゃないですが契約関連について英語で話すことのできる人は一握りです。

そして海外積立とは、その名の通り、海外の保険会社や信託会社と契約している海外のIFAとやりとりすることになります。

現在も契約できる海外積立を取り扱う会社は日本人対応のために日本人スタッフが在籍している場合はほとんどですが、当時はそう数が多くはありませんでした。

しかも、ねずみ講やネットワークビジネス的に悪徳な勧誘者が横行した時期の日本人契約者は、

- 適当にいい所だけを説明されて説明不足のまま契約させられたり、

- 嘘をついたり正確な情報を伝えずに、自分の報酬のためだけに契約をさせたり、

- 契約さえしてしまえば、アフターサポートは一切せず連絡も取れない

こんな状態の人が多かったわけです。

英語が話せない上に、自分の契約内容や手続きに関して理解していない日本人が非常に多いわけですから、その相手をする保険会社も信託会社もIFAも大変だったわけです。

その結果、日本人との契約を嫌がるようになったという理由も1つには確実にあるでしょう。

こういった時期に海外積立投資を初めてしまい、連絡が取れなかったり、運用先を変えたい、住所が変わった、減額したい、停止したいといった相談があるかたは連絡ください。可能な限りサポートさせていただきます。

また、解約の無料相談などにも気をつけてください。足元をみて、実際の手続きになった場合に様々な料金を請求されるケースが非常に多いです。

賢人(けんと)なら、無料で相談にのります。

せっかくこれまで積立してこられたわけなので、最良の結果になるように様々な可能性を考慮して資産を構築できるようにします。

[まとめ]海外積立を検討している人へ

この記事では、現在日本人が契約可能な海外積立会社や商品について説明してきました。

手数料やIFAの運用成績など機械的に実績から計算・比較したデータも持っていますので、手数料に関してはメルマガを、実績に関しては記事を参照いただくか、直接お問い合わせください。

しかし、その比較の結果が全てというわけではありません。ここで比較したものはあくまでただの情報で、比較の結果が読者の方全員に最適かと言われれば答えはNOでしょう。

手数料や元本確保の有無などによって比較記事を作成しましたが、これはあくまで一例に過ぎません。

海外積立とはその性質上、長い付き合いになります。人生を設計していく上で、その長い期間の間に様々なことが想定されるでしょう。

- 転職するかもしれない

- 結婚するかもしれない

- 収入が落ちるかもしれない

- 病気になるかもしれない

- 子供の大学入試にお金が必要

- 親の介護でお金が必要

などなど、その結果、増額や減額が可能か、停止や再開はどういった扱いになるのか、そういった細かなことも気にしながら、一人一人に最適な商品と契約条件を選ぶ必要があります。むしろ海外積立が向いていない人のほうが間違いなく多いです。

だからあくまでこの記事は参考までにとどめておいて、しっかりと長期間運用する上で、「海外積立でお金を増やす!」というよりは、様々なことを想定してライフプランを考えていくというイメージで検討するのがいいでしょう。

また、いざ契約したいとなってもウェブで申し込めば契約ができる……わけではありません。

覚えていますよね?

そう、今度は紹介者を探す必要がでてきます。

よくブログやweb上で「良いIFAを紹介します」などと書いている場合は、ブログやwebを書いている人間がこの紹介者であるケースがほとんどです。

どの会社のどのプランにするかは長期的な運用をする以上大事なことですが、誰に相談して、誰を通して契約するかというのも大事になってきます。

最近は日本語が話せるスタッフを各社用意してくれていることもあって、紹介者が直接IFAとやりとりすることも可能です。

こうした方法も可能ですが、IFAも契約者全員の住所変更や増額減額、一時停止などを一々対応するのも人手が必要で大変なので、簡単な手続きの場合は紹介者がサポートすることが多いようです。

ですので、紹介者との付き合いもある程度長い付き合いとなります。

信頼できるいい人を見つけることが大事です。

まぁ実際は25年間同じ人と繋がり続ける…というのは難しい場合もあるでしょうから、契約後はしっかりと紹介者なしでも諸々の手続きができる仕組みがある会社か、紹介者を通さずとも諸々の手続きができるように色々教えてくれる紹介者を探すのが現実的でしょう。

紹介者だって人間なので、いつ何があるかわかりません。

また、ライフプランを考えるように長期的な目線で検討する必要があると私は思っていますので、海外積立のみの知識ではなく、総合的な資産運用の知識を持った人がよりいいでしょう。

もっと言ってしまえば、営業マンではなくコンサルタント、あるいは同じく投資をしている投資家とか。

賢人に相談してもらってもいいですし、

周りにそういった人がいればその人でもいいでしょう。何よりも、まず自分が必ず幸せになれるような情報を提供してくれる、あるいは考えてくれる人を探しましょう。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!