こんにちは賢人(けんと)です。

以上の記事から質問をいただくことが増えてきましたので、インベスターズトラスト(ITA)という会社について記事にしました。

PAについての記事はこちら

インベスターズトラスト(Investors Trust/通称ITA)

インベスターズトラスト(Investors Trust Assurance)

インベスターズトラスト(Investors Trust Assurance)

インベスターズトラスト(ITA)は、ケイマン諸島に籍をおく保険会社です。

設立は2002年とまだ16年ですが、すでに世界40カ国で事業を展開し、総預かり資産は1,200億円と非常に順調に成長を続けている(=世界中から信頼されている)会社です。

ケイマン諸島は、西インド諸島を構成する諸島の一つで、イギリスの海外領土です。

ケイマン諸島は、タックスヘイヴン(租税回避地)であり、多くの海外の金融業社が、ここに資産運用会社や特別目的会社(SPC)を置いています。

ケイマン諸島は、タックスヘイブンであるがゆえに古くからマネーロンダリング(資金洗浄)などに利用されてきましたが、近年ではOECD(経済協力開発機構)やIFA(国際通貨基金)の監査が入っていて、透明性の高い国となっています。

ITAの正式名称は厳密には、Investors Trust Assurance SPCで、SPCとはSegregated Portfolio Companyの略です。

これは「分離された 資産管理の 会社」という意味で、ITAはケイマン諸島においてSPCとして登記されています。つまり、資産は分別管理されているので、経営の影響を基本的に受けないということになります。

2019年3月頃より、日本人が新規で契約する場合は、

- プエルトリコ籍のインベスターズトラスト

- ラブアン島籍のインベスターズトラスト

のどちらかになりました。

ノースカロライナ州シャーロット市にあるバンク・オブ・アメリカの本部

(出典:wikipedia「バンク・オブ・アメリカ」より)

ITAの場合は、顧客から預かった資産をバンク・オブ・アメリカというアメリカ最大級の金融機関の信託口座で管理しています。そのため、資産の安全度は非常に高いと言えるでしょう。

ケイマン諸島ではなく、プエルトリコやラブアン島籍の会社となったとしてもこれは変わりませんから、会社の場所が変わっても特に影響はありません。

ITAの監査には世界4大会計事務所のひとつKPMGがついていて監査を受けているため、安全性だけでなく、事業の信頼性は高いと言えるでしょう。

インベスターズトラスト(Investors Trust/通称ITA)の商品

積立型プラン Evolution(エボリューション)

インベスターズトラスト(通称ITA)の代表的な商品といえば、

Evolution

(エボリューション)

でしょう。

この商品は、いわゆる運用型の商品で

- 月100ドル(年間1,200ドル)から始められる

- 世界有数の約150〜300のファンドから選ぶことができる

- 手数料が他の海外積立投資商品と比較してかなり安い

- 10年経過時に10年間分の拠出額の7.5%のボーナス付与

以降、5年ごとに5年分の拠出額の5%のボーナス付与

という非常に手頃な金額から始められる海外積立投資となっています。

ITA積立型プラン Evolution(エボリューション)

| 商品名 | Evolution(エボリューション) |

|---|---|

| 最低拠出金 | 年間1,200ドル〜/ユーロ/英ポンド (5年プランは年間2,400ドル〜) |

| 投資期間 | 5年・10年・15年・20年・25年 |

| 契約可能年齢 |

|

| 死亡給付金保障 | アカウント評価額の101% |

| 年間管理手数料 | 1年目から10年目:1.9% 11年目以降、プランの期間中0.35% |

| プラン手数料 | 毎月7ドル/ユーロ(英ポンド4.5) |

| 資産管理手数料 | 毎月ファンド残高の0.125% |

| ファンド変更手数料 | 無料(月15回まで) |

| クレジットカード手数料 | 無料 |

| 解約手数料 | 解約時の残存契約年数に基づく年間管理手数料と同額 |

| ロイヤリティボーナス |

|

| 追加配分 |

|

| 無料一部引き出し | 2年目の終了時以降可能。 アカウント価値は最低1200ドル/ユーロ/英ポンドを保留する必要有 最低解約返戻金600ドル/ユーロ/英ポンド |

年間1,200ドルから始められるので月100ドルから、日本円にするとおよそ1万円前後から始められます。

このITAのEvolution(エボリューション)自体は比較的前から日本に上陸していました。

ところが、当時のITAのEvolution(エボリューション)は選択可能なファンド数も80程度と少なく「良いファンド」が多くあるとは言えませんでした。また、日本語のサポートも期待できないといった状況でした。

しかし近年では、選択可能なファンド数が約150と増え、いいファンドも結構登場してきました。

ファンドの選択さえ間違わなければ、手数料の安さも相まり非常に良い結果を得ることができます。

実際、賢人や周りの投資家がITAの契約でIFAに指示して買ってもらっているファンドはここ10年の平均利回りが9%を超えていますし、うまく複数のファンドを組み合わせて定期的なリバランスを行うことで10〜12%も現実的に可能です。

また、現在ではITA内に日本語ができるスタッフが在籍し、日本語のHPの整備や問い合わせフォームの設置など環境としても充実しいます。

比較的少額から始められるので、年金の足しにする人も多いようです。

今回はわかりやすく学資保険代わりに子供の受験費用等に向けて15年間運用する場合を見ていきましょう。

例1)運用がそこそこで年利5.5%で運用できた場合

子供が3歳になるまでに月々200ドル(約2万円)でEvolution (エボリューション)で積立運用開始

年間拠出額2,400ドル×15年間=36,000ドル(約360万円)

ですが年利5.5%で運用できた場合、

| 1年目 | $2,390.40 |

| 2年目 | $4,828.98 |

| 3年目 | $7,317.69 |

| 4年目 | $9,858.52 |

| 5年目 | $12,453.56 |

| 6年目 | $15,104.98 |

| 7年目 | $17,815.04 |

| 8年目 | $20,586.06 |

| 9年目 | $23,420.51 |

| 10年目 | $28,120.91 |

| 11年目 | $31,161.91 |

| 12年目 | $34,702.68 |

| 13年目 | $38,376.35 |

| 14年目 | $42,188.24 |

| 15年目 | $46,743.86 |

手数料などを差し引きながら、10年目、15年目にロイヤリティボーナスが加算され、結果的に15年後に46,743ドル(約467万円)になります。

46,743ドル−36,000ドル=10,143ドル

10,143ドルの利益に対して税金がかかります。

10,143ドルに20.315%の所得税が引かれて約8,082ドル(約80万円)が利益になり、子供が18歳を迎える頃に手元に約440万円の資産が出来上がります。

※かかる税金については税理士さんなどにきちんと相談しましょう。

例2)運用が良くで年利10.5%で運用できた場合

子供が3歳になるまでに月々200ドル(約2万円)でEvolution (エボリューション)で積立運用開始

年間拠出額2,400ドル×15年間=36,000ドル(約360万円)

ですが年利10.5%で運用できた場合、

| 1年目 | $2,452.57 |

| 2年目 | $5,076.17 |

| 3年目 | $7,886.20 |

| 4年目 | $10,899.41 |

| 5年目 | $14,134.12 |

| 6年目 | $17,610.24 |

| 7年目 | $21,349.51 |

| 8年目 | $25,375.61 |

| 9年目 | $29,714.36 |

| 10年目 | $36,193.89 |

| 11年目 | $41,406.87 |

| 12年目 | $47,485.35 |

| 13年目 | $54,101.73 |

| 14年目 | $61,304.44 |

| 15年目 | $69,746.22 |

手数料などを差し引きながら、10年目、15年目にロイヤリティボーナスが加算され、結果的に15年後に69,746ドル(約697万円)になります。

69,746ドル−36,000ドル=33,146ドル

33,146ドルの利益に対して税金がかかります。

33,146ドルに20.315%の所得税が引かれて約26,412ドル(約264万円)が利益になり、子供が18歳を迎える頃に手元に約624万円の資産が出来上がります。

※かかる税金については税理士さんなどにきちんと相談しましょう。

これは、比較しやすいように15年でシミュレーションを行いました。

evolutionの特徴である手数料の安さは、長期間の運用をであればあるほど大きな影響が出てきますので、もっと長いシミュレーションが欲しい人は想定している年数と金額を添えて問い合わせください。

積立(一括)型プラン S&P500 Index

(S&P500 インデックス)

この

S&P500 Index

(S&P500 インデックス)

はその名の通りS&P500に連動した商品で、基本的には積立型の商品です。(一括型もあるがあまりメリットがない)

この商品は、

- 年利約4.3%〜上限無し

- S&P500 Index(インデックス)に連動

- 運用成績が悪くても、

10年時点で最低でも元本確保100%(総拠出額に対して)

15年時点で最低でも元本確保140%(総拠出額に対して)

20年時点で最低でも元本確保160%(総拠出額に対して) - 10年目に10年間分の拠出額の7.5%のボーナス付与

15年目に5年分の拠出額の7.5%のボーナス付与

20年目に5年分の拠出額の5.0%のボーナス付与

という日本ではとても考えられないような商品です。

この商品で運用成績に関わるS&P500は、S&Pが算出しているアメリカの代表的な株価指数のことで、ITバブル崩壊やリーマンショック時に一時下落しているものの、長期的に見ると成長を続けています。

ちなみに、あのウォーレン・バフェット氏は、自分の死後に備えて、妻に「資金の90%をS&P500に投資せよ」という言葉を残しているそうです。

(出典:googleで「S&P500」で検索)

この商品は、年間2,400ドルから始められるので月200ドルから、日本円にするとおよそ2万円前後から始められます。

比較的少額から始められるので、年金の足しにしても良いですね。今回はわかりやすく学資保険代わりに子供の受験費用等に向けて15年間運用する場合を見ていきましょう。

例1)運用が悪く元本確保140%の場合

子供が3歳になるまでに月々200ドル(約2万円)でS&P500 Index(S&P500 インデックス)で積立開始

年間拠出額2,400ドル×15年間=36,000ドル(約360万円)

元本確保(プロテクション)は、総拠出額に対して140%なので、15年後に50,400ドル(約504万円)になります。

50,400ドル−36,000ドル=14,400ドル

14,400ドルの利益に対して税金がかかります。

14,400ドルに20.315%の所得税が引かれて約11,474ドル(約114万円)が利益になり、子供が18歳を迎える頃に手元に約474万円の資産が出来上がります。

※かかる税金については税理士さんなどにきちんと相談しましょう。

これだけの資産があれば、子供の受験費用、入学費用、引っ越し費用等を差し引いてもおつりがくるでしょう。

次は自分たちの老後や将来に向けての資産運用や投資法に回すといいでしょう。

ちなみに、ロイヤリティボーナスは10年目、15年目にそれぞれ付与されますが、元本確保は拠出額に対して140%なので、この額になります。

例2)運用が良く年利10.5%で運用できた場合

子供が3歳になるまでに月々200ドル(約2万円)でS&P500 Index(S&P500 インデックス)で積立開始

年間拠出額2,400ドル×15年間=36,000ドル(約360万円)

ですが年利9%で運用できた場合、

| 1年目 | $2,395.46 |

| 2年目 | $4,970.87 |

| 3年目 | $7,711.85 |

| 4年目 | $10,636.65 |

| 5年目 | $13,752.62 |

| 6年目 | $17,065.30 |

| 7年目 | $20,579.17 |

| 8年目 | $24,297.44 |

| 9年目 | $28,221.72 |

| 10年目 | $34,151.63 |

| 11年目 | $38,646.40 |

| 12年目 | $43,352.95 |

| 13年目 | $48,263.49 |

| 14年目 | $53,366.28 |

| 15年目 | $59,544.83 |

手数料などを差し引きながら、10年目、15年目にロイヤリティボーナスが加算され、結果的に15年後に59,544ドル(約595万円)になります。

59,544ドル−36,000ドル=23,544ドル

23,544ドルの利益に対して税金がかかります。

23,544ドルに20.315%の所得税が引かれて18,761ドル(約187万円)が利益になり、子供が18歳を迎える頃に手元に約547万円の資産が出来上がります。

※かかる税金については税理士さんなどにきちんと相談しましょう。

こちらも、比較しやすいように15年でシミュレーションを行いました。

10年や20年のシミュレーションが欲しい人は問い合わせください。

インベスターズトラストの評判は?

インベスターズトラスト(ITA)は米国の格付け会社A.M.ベストより財務力格付けをB++(グッド)の評価を得て、見通しを「安定的」と判断されています。

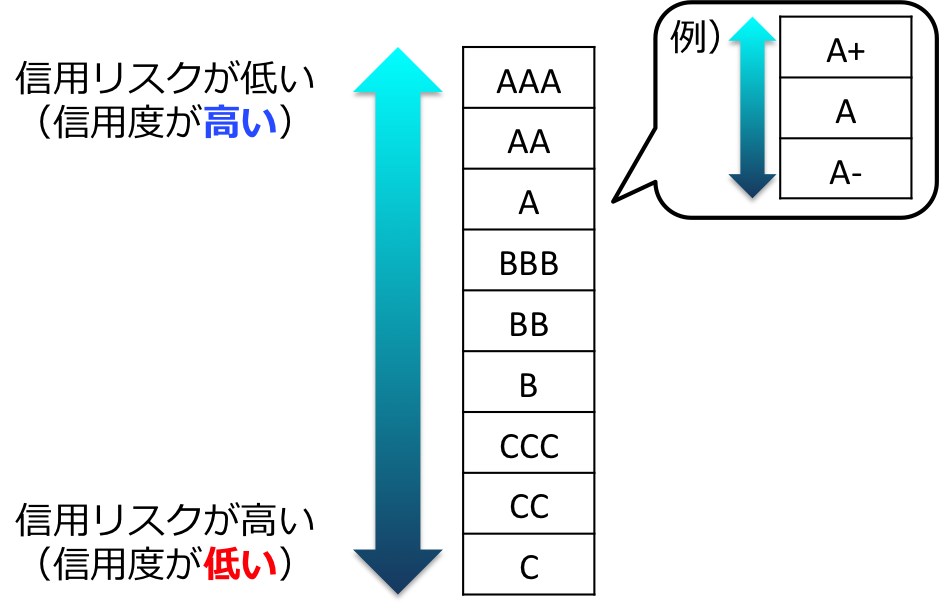

基本的に格付け会社の格付けでは、AAA〜Cといった格付けがされます。

(格付け会社によって表記がAaaだったりの違いは多少あります)

基本的にはAAAが最高評価となり、以下AA〜Cでは、同一ランクでも「+」や「-」の記号をつけてより細かく分類されます。

「+」の記号は、信用リスクが低く(信用度が高く)なり、

「-」の記号は信用リスクが高く(信用度が低く)なります。

※格付け会社によっては(A1、A2、A3)というように数字が付与されることもありますが、この場合は「数字が大きいほど信用リスクが低い(信用度が高い)」となります。

この表で見るとインベスターズトラスト(ITA)のB++は「高くなく、むしろ低いのでは?」と思ってしまいがちです。

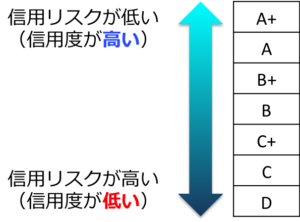

これはあくまで主要格付け会社(ムーディーズ(Moody’s)、フィッチ(Fitch)、R&I、JCR、S&P)の格付け表で、実はA.Mベストはこれとは異なる格付けランクを設定しています。

(ここを勘違いされていることが多いのです。)

A.Mベストの格付けでは英字を重ねることなく、

という格付けがされています。

「…つまりインベスターズトラスト(ITA)のB++ってどれくらいの信用なんだ?」

となるのが当然でしょう。笑

インベスターズトラスト(ITA)の格付け「B++」は、「B+」よりも限りなく「A」に近い評価となっています。

日本企業でA.M.ベストの財務格付で、「B++」や「A」になるべく近い企業で、みなさんご存知なところを例にすると

| 第一生命 | A+ |

|---|---|

| 損害保険ジャパン 日本興亜 |

A+ |

といったところでしょうか。

これらの企業に比べるとインベスターズトラストは歴史も浅く、規模も大きくないため財務力に差があるのは当然です。

それでも「A」に近い「B++」という「非常に良い」評価がされていて「契約者に対する義務を果たす良好な能力を有する企業」とされているので、しっかりとした信頼性を有する企業と見ていいでしょう。

ただし、「評判」に関しては注意が必要です。

インターネットで「インベスターズトラスト」とかで検索すると

「詐欺」や「嘘、騙された」などとブログなどで出てくることもあると思います。

海外積立投資を検討していて、インターネットで検索された方は「何が本当で何が嘘なのか」の判断に迷われることも多いでしょう。

これらのサイトは、そもそもロクに知識もない人が書いているか、人の不安を煽ることで情報商材を売りつけたり、アフィリエイト収入を得ようとしているものがほとんどです。

「契約したけど不安になって解約したら大損した!」なんて、海外積立に限らず国内の保険だって当たり前のことですしね。

実際にインベスターズトラストを契約している人に話を聞くのが一番だとは思いますが、周りにいるとは限りません。

その場合は、勇気をだしてサイトやブログの筆者に質問してみるか、できるだけ正確な情報(できれば数字など)を集めて自分で判断できるようにするのがベストです。

よくある質問集

「もしITAが倒産したらどうなるの?」

インベスターズトラスト(ITA)は、SPCとして倒産隔離されているため会社自体の負債と投資家の資産と分別されます。

そのため、投資家の資産は市場価格(積立額ではなく、その時の価格)で100%保全されます。

「海外の会社だけど日本語通じるの?」

公式HPのように日本語のホームページや日本語の問い合わせフォームも設置されるなど環境が整備されています。

あとはどういった人間を通して、インベスターズトラストのIFAと連絡をとって契約するかにもよります。日本人スタッフのいるIFAを選んだり、信頼できる紹介者を選ぶことで言語問題は解決できます。

たまに日本語サポートをするという名目で紹介者が変な手数料乗せてきたりすることもあるみたいなので注意が必要です。

例えば賢人が契約しているIFAの場合はIFA自体がしっかりと日本語対応可能なので、最悪、契約後に紹介者と連絡つかなくなっても安心です。(そんな紹介者に出会わないことを祈りますが…。

「RL360°とどっちがいいの?」

これに関しては、商品次第というところもありますし、賢人的には実績やデータ、そして投資者の状況や希望に応じて判断すべきだと思っているので、あえて名言を避けます。

「やっぱ歴史のある会社がいい!」

っていう人もいますからね。

が、冷静に数字だけで考えるならば、インベスターズトラスト(ITA)は手数料が非常に安いので、「全く同じ運用成績であれば」ITAの方が資産は増えるでしょう。

ちゃんと運用レポートは見れますか?

当然です。

インベスターズトラスト(ITA)の契約や申し込みはWEB上で行われますが、契約後に投資者のクライアントサイトで日々のファンドパフォーマンスを確認することができます。

また、オンライン上で様々な手続きが可能です。

たまに運用レポートを全然見ない人がいますが、ちゃんと見てチェックしましょうね!笑

パオーマンス出てなかったら、運用してるIFAに

「えっ、パフォーマンス悪くないですか?ねぇ^^」

とか言ってちゃんと頑張せましょう。笑

まとめ

他にも

- 満期を迎えた後に運用をつづけることができるのか

- 増額は可能なのか、その場合の手数料は?

- 解約金はいくらなのか

など、細かい質問などいろいろあるでしょうが、ぜひそれらは個別に連絡いただければと思います。

なにしろ、投資者の状況や契約商品で変わる部分も多いですからね。

どんな商品であれ、信頼できる人やサイト、あるいは複数のサイトで裏付けなどを取りながら、時には積極的に質問するくらい詳しく学んで、自分の将来のためのライププランを考え、いざ始めるならば満期まで継続する意志を強くもつくらいの覚悟が必要とも言えます。

賢人の意見としては、ITAの商品については、やはりevolution(エボリューション)の手数料の安さが魅力的です。他の運用タイプの商品と比較しても別格です。

海外積立投資では、どうしても15年とか20年、25年とか積立て行く都合上、手数料による資産減少がバカになりませんからね。折角運用成績が10%とか出ても手数料が高ければ8%や7%程度になってしまいます。

S&P500 Indexについては、PAのプロベストプリンシパルプロテクションと比較すると実は手数料が高いので元本確保するならPAのほうが良かったりします。(状況によりますが、今回シミュレーションした15年ではPAの方が手数料が安いです。)

PAについての記事はこちら

もっと細かい質問やデメリットが聞いてみたい、シミュレーションして欲しい!などありましたら、気軽に質問・相談ください。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!