こんにちは賢人(けんと)です。

高額療養費制度ってみなさんご存知でしょうか?

ご自身やご家族で高額な医療費のかかった経験のある人は知っているかもしれませんが、そういった経験のない人にとっては、もしかしたら知らない人もいるかも知れません。

そして高額療養費制度を知っている人でも

付加給付について知らない人も多いのではないでしょうか?

今回は、人生の中でも大きな買い物の1つとされる

保険に加入するにあたって考えてほしいこの2つの制度について簡単に説明していきます。

高額療養費制度とは

高額療養費制度とは、

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する

(引用:厚生労働省HPより)

制度のことです。

日本で基本的に国民保険や企業の健康保険組合に加入している人全員が対象の

公的な制度です。

基本的には日本で生活をしているほとんどの人がどちらかには加入していると思うので、この制度を受けることができるでしょう。

引き続き厚生労働省の資料がわかりやすいので引用させていただくことにします。

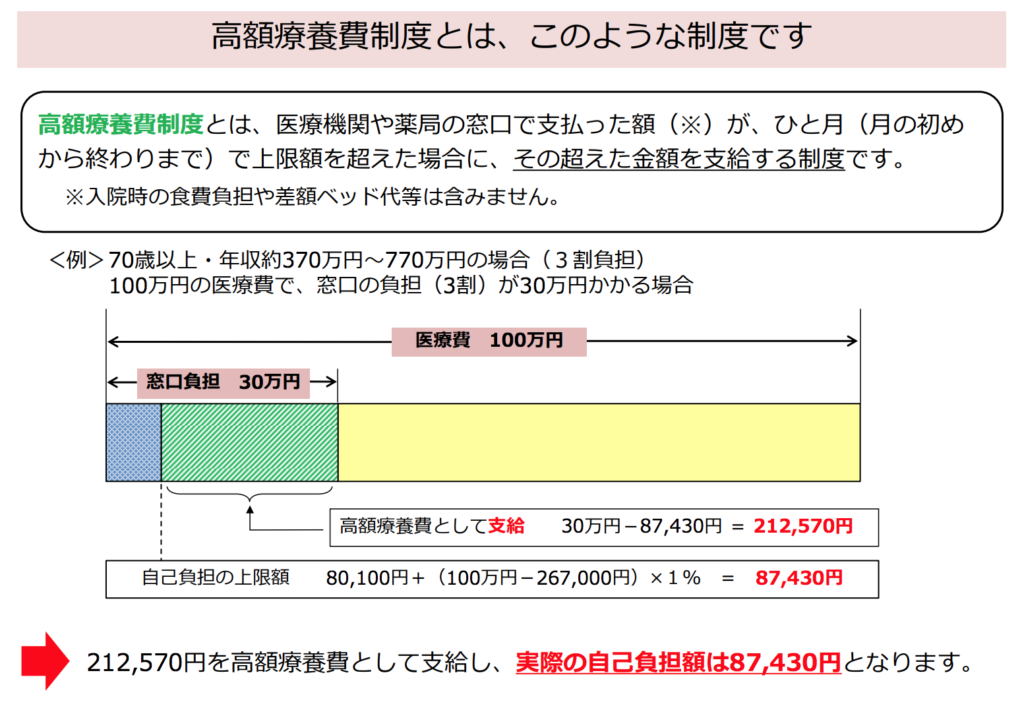

このケースでは、

医療費が100万円かかったとしても、窓口での自己負担は3割なので30万円の請求がされます。

その後、加入している健康保険組合等に申請をすると212,570円が高額療養費として後日給付されます。

しかし、この給付までには数ヶ月を有することも多々ありますので、一時的に負担が大きくなることがあります。

そこで、この制度には事前に医療費が高くなることが想定される場合に限度額適用認定証の申請を行い、限度額適用認定証を窓口で提示することで、窓口での支払いを上限の87,430円に抑えることができるようになります。

本記事では、あくまで制度の説明に留めますので、具体的な申請方法などについては加入されている健康保険組合等にお問い合わせください。

まぁ早い話が、

皆さんは

病気になったり怪我をしてしまった場合、

場合によっては高額な医療費がかかってしまうと考えているでしょうが

実は、支払う医療費には上限があるんですよ

という話です。

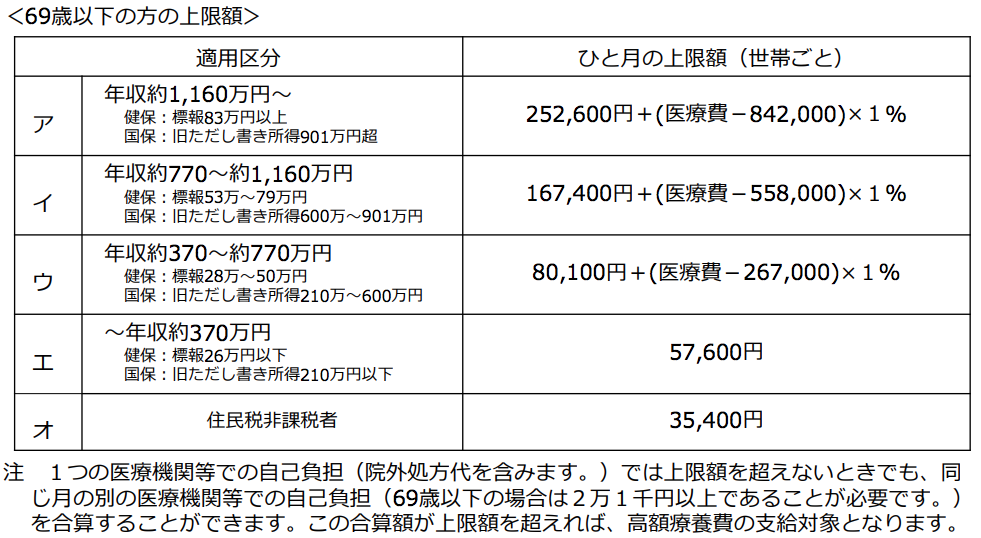

もちろんこの上限額は全員が一定の金額というわけではなく

年齢や収入によって限度額が異なります。

厚生労働省の資料の資料から引用すると以下の通りになります。

現役世代の日本人の平均年収がおおよそ400万〜500万くらいなので

69歳以下の場合は、区分としては「ウ」が適用されます。

つまり、多くの人がこの制度を活用することで

どれだけ医療費がかかっても月の負担は

8〜9万円で済むということになります。

付加給付とは

高額医療費制度は公的な制度ですが

一方で加入している健康保険組合によっては

さらに付加給付が設定されている場合があります。

この制度は高額療養費の更に上に乗る形で給付されるものです。

ソニー健康保険組合のHPに良い例があるので、コレを引用して説明します。

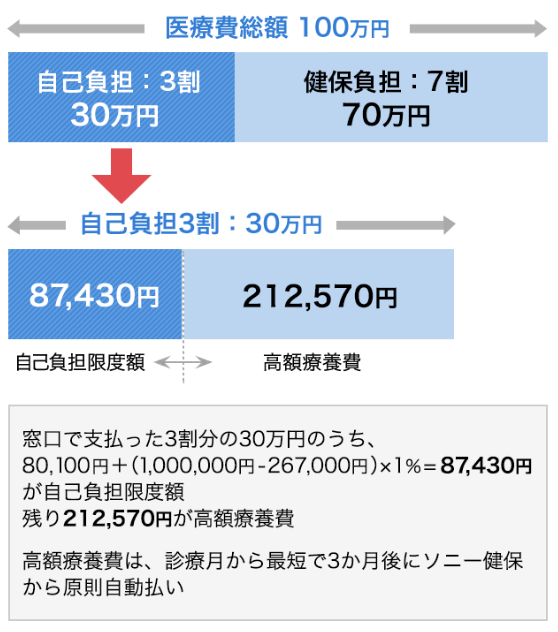

区分「ウ」のケースです。

まず、1ヶ月の医療費が100万円かかった場合

3割が自己負担となり30万円の負担となります。

これは高額療養費制度の限度額を超えていますから高額療養費制度の対象となります。

適用区分は「ウ」を想定したものなので、

80,100円+(1,000,000円ー267,000円)x1%=87,430円

87,430円が自己負担額となるので、

30万円との差額の212,570円が高額療養費として給付されます。

(限度額適用認定証を提示した場合は87,430円が窓口での支払上限となります)

付加給付はこの87,430円にさらに給付されるものです。

ソニー健康保険組合の場合は、加入者の負担限度額を20,000円と設定しています。

つまり今回のケースでは

高額療養費制度の限度額として87,430円は自己負担となっていましたが

ソニー健康保険組合の加入者は、負担限度額が20,000円と定められているので

高額療養費に加え、67,430円の給付を受けることができます。

つまり、ソニー健康保険組合に加入している人は

どれだけ1ヶ月の医療費がかかっても負担は20,000円で済むということです。

保険診療外の医療行為や差額ベッド代は含まれませんので、そこは注意が必要です。

こうした付加給付は、

設定されている健康保険組合と設定されていない健康保険組合がありますから

一度自分が加入している健康保険組合がどちらなのか確認しておくと良いでしょう。

医療保険について考える

さて、医療保険への加入を検討する場合は

こうした制度のことを知った上で検討しなければなりません。

今回は高額療養費制度の区分「ウ」の人が

1ヶ月の医療費として100万円かかった場合

を例に説明していきます。

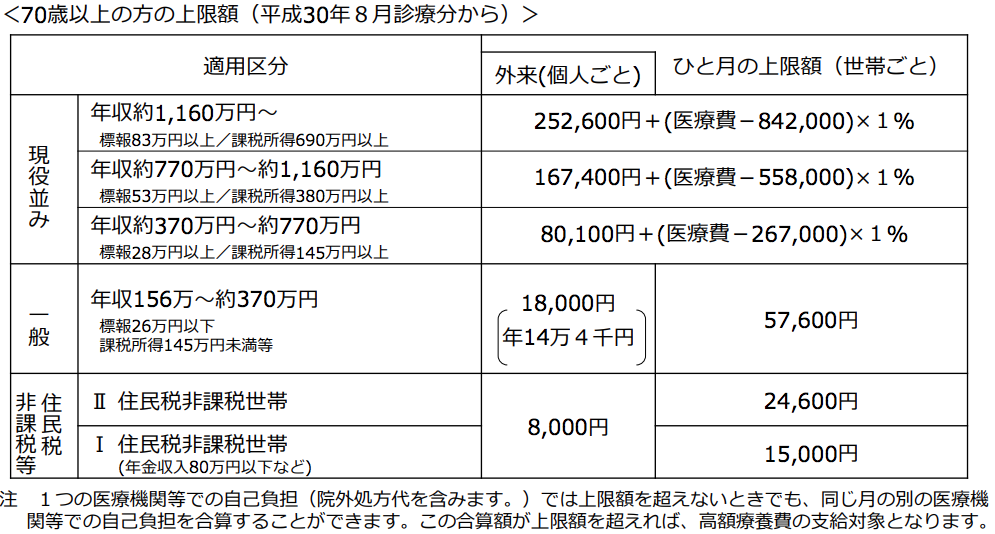

(69歳以下で年収370〜770万円の人)

付加給付がない場合

加入している健康保険組合に付加給付が設定されていない場合

自己負担上限は87,430円です。

この87,430円という負担に耐えられるかどうか……

という観点で医療保険への加入を検討していくことになります。

つまり、1ヶ月あたり87,430円の損失に耐えられるだけの金銭的余裕があるかどうかという考え方になります。

さらに、先進医療などの治療を望むのかどうかなどが影響してきます。

この場合は、医療保険に加入するかどうかはケースバイケースです。

例えば、勤続年数が長く、ある程度の貯蓄など資産がある場合は、1ヶ月あたり87,430円の損失はなんとかなるでしょう。

しかし、まだ若く、貯蓄など資産が少ない人にとっては、1ヶ月あたり87,430円の損失は致命的な場合があります。

その場合は、ある程度の資産ができるまでは保険でこの損失をカバーできるように医療保険に加入しておくのは妥当でしょう。

付加給付がある場合

加入している健康保険組合に付加給付が設定されている場合

その負担上限額にもよりますが、

2〜3万円が負担上限に設定されているケースをよく目にしますので、

そのケースを例に見てみた場合

1ヶ月あたり2〜3万円の損失に耐えられるだけの金銭的余裕があるかどうかという考え方になります。

するとどうでしょう?

付加給付がない場合と比べると一ヶ月あたりの負担額が非常に少なく

年収370〜770万円の人であることを考慮すれば

この損失が致命的な負担となるケースは少ないのではないでしょうか。

むしろ知人の結婚式に参列する場合などのほうが月の負担は大きいかもしれませんね笑

ただ、様々な要因で1ヶ月の収支がギリギリの人の場合は、この2〜3万円をカバーできる範囲の安めの保険に加入するのが妥当です。

また先進医療などを望む場合も加入が妥当でしょう。

しかし、それ以外の場合は、むしろ医療保険には加入せず、

資産運用を行って資産を増やしていったほうが

結果的に選択肢が広がるというケースも多いでしょう。

医療保険加入の考え方

医療保険への加入を検討する人で、

多くの人が気になっている

どういう払い方にすれば良いのかということに触れて行きます。

医療保険への加入を検討する場合は、

付加給付のあるなしにかかわらず、医療保険への加入は資産状況によって検討するものですが、

多くの場合が先進医療や自由診療、差額ベッド代などを想定した保険への加入などを検討することになります。

働いて収入のあるうちは保険料の支払いが問題なくても

年金生活に入った後、つまり退職後の支払いが心配になる人は多くいるでしょう。

ここでよく保険の営業マンのセールストークで

「働いて収入があるうちに払っちゃいましょう」

と言われるケースがあります。

確かに、給料がもらえているうちに60歳や65歳の払込で医療保険を組んでおくという考え方はわかります。

しかし、気をつけなければならないことがあります。

これを考えていく上では、

医療技術の進歩と医療現場の変化についてもしっかりと考慮にいれておかなければなりません。

例えば40歳の人が今加入して、60歳で払い終える払い終える保険が

果たして20年後に十分な効果を発揮するのかどうかということです。

例えば昔、

「がん」といえば不治の病でした。

入院すれば必ず手術をし

長期の入院で闘病生活を送り

そして病院で亡くなるというケースが一般的でしたね。

だからこの頃の保険は

- 手術に対する保障

- 長期入院に対する保障

が人気で加入した人も多かったはずです。

しかし現代、

「がん」は治せない病気ではなくなりました。

入院すれば、まずMRIで検査し

結果によっては手術は行わず投薬や放射線治療を行い

入院も最低限で数日~せいぜい14日程度が一般的で

通院というケースも多いのが最近のパターンです。

つまり昔の保険に加入したままの人の保障内容では

現代の医療環境では保険としてほとんど機能しないのです。

だから保険は基本的に見直しという名の定期的なアップデートが必要です。

そういう観点でみると

払済にするという選択肢は少し考えものです。

折角頑張って払っても使い物にならないんじゃあ意味がないですからね。

ただ、確かに収入があるうちに払い込んでしまいたいというのも十分理解できます。

この辺は正直明確な答えはでません。

ただ、賢人の個人的な意見としてアドバイスするのであれば

- 資産運用で資産を増やして

- 資産に余裕を持たせ

- 退職後も定期的にアップデートしつつ

- 払い続けていく

というのが良いんじゃないかなと思います。

まとめ

この記事を読んで皆さんは保険についてどう感じられたでしょう?

資産運用を考えて行く上では、

長期的に固定でかかってくる支出である保険は切っても離せない存在です。

生命保険は人生で2番目に大きな買い物とも言われます。

医療保険についてもその内容次第では同等の支出になることもあります。

ここの無駄をしっかりと見極め

かつ

しっかりとアップデートをして

その時代に合う自分に最適な保険を選び取ることで

結果的に支出が最適化され、

余剰分を資産運用にまわすことでより良い将来が得られるはずです。

賢人でよければ、メールやLINEを通して簡単な保険の相談に乗れますし

ご希望があれば知り合いの保険の見直しのプロとお繋ぎできます。

一人で悩んで保険の営業マンに勧められた保険に安易に加入したり

TVの特集などで不安を煽られて保険に安易に加入したりせずに

是非一度相談ください。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!