こんにちは、賢人(けんと)です。

今回は「NISA」や「つみたてNISA」、「ジュニアNISA」など

「NISAの今後、恒久化はどうなるのか」についてのお話です。

そもそもNISAの始まりは、「貯蓄から投資へ」を目指した政府の試みがきっかけです。

「日本人が貯蓄好き」については、私の記事にも書きましたので、投資の必要性などについてはこちらをご覧ください。

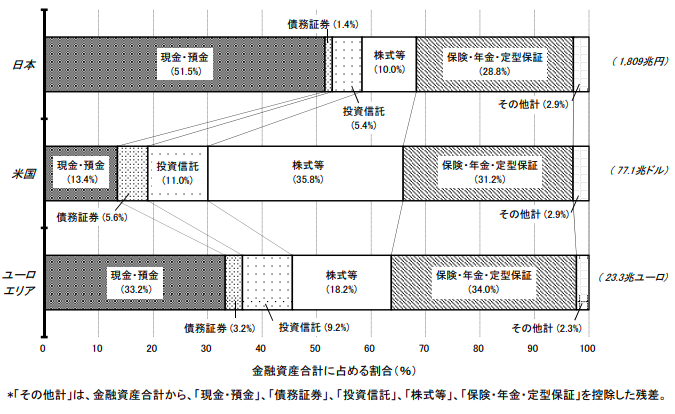

現在、日本人の個人金融資産は1800兆円にものぼりますが、その内訳をみると50%以上が貯蓄になっています。

この表は、日本銀行のHPにある「資金循環の日米欧比較」内の表です。

2017年3月末時点での資料で、6月の資金循環統計の公表後の8月に掲載された資料なので、現時点(2018年4月末)での最新資料になります。

海外と比べるとその割合の高さが見てとれると思います。

政府は、「貯蓄」という名の「動かない金融資産」を動かして「貯蓄から投資へ」という流れを促進することで、個人から企業への資金供給が拡大し、日本の経済成長につながると考えているわけです。

また、私たち一般個人としても、少子高齢化や経済成長が停滞しつつある日本において、将来の生活に対する不安が高まりつつあります。

そのため、個人の努力による資産形成や資産運用の必要性は以前より増しています。しかし、日本ではこうした投資や金融教育がこれまで行われてこなかったため、個人が自分で投資や資産運用を始めるのはハードルが高かったのも事実でしょう。

こうした背景から、政府は2003年に5年間の時限措置として、上場株式などの配当や売却益にかかる税率を本来の20%から10%に軽減させる制度が導入されました。

この時は、時限を迎えても延長が行われ、2013年までこの制度は続きました。

しかし、一向に「貯蓄から投資へ」といった環境にならないため

2014年、年間限度額を100万円とした「NISA」が開始されました。

NISA(少額投資非課税制度)とは

株式や投資信託の投資において利益をあげた場合、本来であれば20.315%の税金が売却益と配当にかかります。

NISAとは、年間100万円を限度としてこの課税を非課税にする制度です。2016年には上限額が120万円に増額されました。

NISAの口座開設期間は2014年から2023年の10年間で、このうち5年間、制度の利用が可能です。

「年間で合計120万円分の株や投資信託の購入に関しては税金かけないから投資してね!」

って感じの政策です。

2016年には、NISAの上限額の拡大とともに、0歳から19歳の未成年者専用の「ジュニアNISA」(主に親が子供名義で大学入学費等を作ることを想定)も創設されました。(年80万円が限度)

こうして2014年のNISA開始以降「貯蓄から投資へ」という流れをつくろうと金融庁が頑張ってきたわけですが、それでもまだ本格化とはなりませんでした。

ここで紹介しなければならないのが、金融庁の森長官です。

森長官は2015年に就任後、「顧客本位の業務運営」を行うよう金融機関各社に要請していました。

しかし、金融機関の旧来の悪癖はそう簡単にすぐ改まるものではありませんでした。

顧客に投資信託を頻繁に乗り換えさせて手数料を稼ぐ「回転売買」など金融機関の手数料収入を優先した態度に対して「手数料獲得が優先されるビジネスは、そもそも社会的に続ける価値があるのでしょうか」と厳しい文言で業界に対して改革のメスを入れ続けてきました。

こうした背景もあって、2018年にNISAとは違う長期投資を軸とした「資産形成」を本格化させるために「つみたてNISA」が始まりました。

つみたてNISAとは

年間40万円を上限として、積立投資信託やETFを20年間非課税にする制度。

「年間で合計40万円分、積立投資信託の購入に関しては税金かけないから長期で積立投資してね!」

って感じの政策です。

さて、こうして始まったNISA関連の制度ですが、いずれも期間限定の制度です。

| NISA | 2023年まで |

|---|---|

| ジュニアNISA | 2023年まで |

| つみたてNISA | 2037年まで |

政府与党がまとめた2017年度税制改正大綱では、今後、現行のNISA制度を廃止し、つみたてNISAへ制度を一本化するとしています。

一方で、日本証券業協会の稲野和利会長が2017年6月末の退任を前にした最後の定例会見を開いた際には、「少額投資非課税制度(NISA)の恒久化を達成できなかったのが心残り」と語るなど、NISAの期限については様々な意見が出ています。

森長官率いる金融庁もこれまでNISAの恒久化を要求してきました。

ところが、今年ある事件をきっかけに3期(3年)という金融庁長官としては歴代3番目の任期を続けていた森長官の退任が決定しました。3年にわたり長官の地位にあったのは、森長官以外では五味廣文氏、畑中龍太郎氏の2人のみです。

そのある事件が「かぼちゃの馬車」のスマートデイズの破綻です。

実は森長官は、「かぼちゃの馬車」で不正融資で揺れているスルガ銀行を絶賛していた過去があったんです。

森長官は、黒田総裁(日銀)が進めるマイナス金利政策のなかで、一貫して

「個々の地銀が創意工夫して、既存のビジネスモデルではない、新たなビジネスモデルをつくり上げることが重要だ」

と力説してきました。

森長官はその新たなビジネスモデルづくりに取り組む代表例として、事あるごとに取り上げたのがスルガ銀行でした。

ところが、「かぼちゃの馬車」でスルガ銀行が不正融資を行っていた疑惑が出たことから、森長官の退任論が出てきて、理由はどうあれ、結果的に退任することとなりました。

既存の金融機関の手数料ビジネスを批判し、業界に対して改革のメスを入れ続けてきた森長官が退任することで、今後の金融庁の動きも変化があるでしょう。

森長官はどちらかというと消費者の味方でした。

そして、銀行の敵でした。そういう意味では銀行関係者は、ほっとしているかもしれません。

次に就任する遠藤さんがどのような動きをするのかはまだわかりませんが、過去に「金融庁が金融機関に対して、あまりにも強い立場にあることも問題だと考えています」と発言していることからも、これまでよりは銀行側に寄り添う姿勢になるかもしれません。

投資家からすると、遠藤さんのほうが動きの読みやすさはあるでしょう。

そもそも投資家は、別に金融庁に教えてもらわなくても、銀行の手数料ビジネスのカモになったりしませんからね。

一方で、金融知識が乏しい一般消費者がずっと銀行のカモになっていたのを、森長官は、分配型投資信託の廃止や積立NISAの推進で正常化しようとしていたのです。

また保険会社に対しては、いわゆる「資産形成保険」を批判し、「掛け捨て保険」と「資産運用」と切り分けることが大事だと、当たり前のことを一般消費者に伝え、銀行や保険会社にも伝えていました。

ただ、ひどいと思われるかもしれませんが、一部の投資家からすると、森長官のこうした動きにいい印象を抱いていなかった人がいるのも事実です。

現在の金融業界では、「一般消費者の犠牲の上」に成り立っている部分もあったのです。

みんなが分配型投資信託をカモとして買わされ、その手数料で銀行などが潤っていたからこそ、投資家はこうした金融機関のお得な部分のみを活用できていたんです。

NISAの恒久化に関しても、金融庁長官が変わることは大きな影響を与えるでしょう。

なので、残念ながら明確に恒久化に関しての結論を出すことはできません。賢人は投資に関して、あまり憶測で話をするのは嫌いなので。

ただ、今年の7月にこの人事が正式に決定され、新長官が就任した際には何かしらの動きが見えてくるはずです。

まぁ、そもそもNISAという制度自体は良いものなので、まずは活用してみると良いでしょう。

個人的には、デメリットや注意点を把握した上で、「つみたてNISA」でこつこつと長期運用を始めるのがハードルが高くなくいいんじゃないかなと思います。

ただ、通常NISAが使えなくなってしまうのも少し考えものです。

60歳まで引き出せなくてもいいのなら、iDeCo(イデコ)という選択肢もありますね。節税になりますし。うまく分散投資をして、つみたてNISAと併用するのもありでしょう。

この辺は資産運用を行う上での資産バランスや志向によってしっかりとどういった手段をとるべきか考えていかなければなりません。

もちろん、いずれも上限金額がありますし、選択する投資信託によってはパフォーマンスがあまり出ないことも考えられますから、

しっかりとした実績のある投資信託(ファンド)でしっかりと年利を出したい!というのであれば、インベスターズトラスト(ITA)やプレミアトラスト(PA)といった手数料の安い海外積立投資がおすすめです。

収入や家族構成によって、どう配分するのか、いつまでにいくら確保したいのかなど様々だとお思うので、もし困ったり迷ったら気軽に相談ください。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!