こんにちは賢人(けんと)です。

今回は「iDeCo(イデコ)」のメリットやデメリットから老後に向けた貯蓄・資産形成について、賢人がわかりやすく解説していきます。

iDeCoとは

iDeCoとは、個人型確定拠出年金です。

名前の通り、個人型の確定拠出年金です。

「だからそれなんぞ?」

という方も多いでしょうから、順に説明していきますね。

まず、iDeCo(イデコ)という名称そのものがどういった意味なのかというと、確定拠出年金のことを英語で(Defined Contribution Plan)と言います。DCなんて呼ばれ方もしますね。だから、そこからなんとなく「私」という意味で「i」をつけたのかな〜とおもってらっしゃるかたも多いでしょうが、実はこの名称公募で決まったものなんです。

厚生労働省がオブザーバーとして参加している 確定拠出年金普及・推進協議会は、 個人型確定拠出年金の愛称を、「iDeCo(イデコ)」に決定しましたので、お知らせします。

個人型確定拠出年金の愛称募集は、8月1日から8月21日に実施したもので、応募総数4,351件の中から、 愛称選定委員会により選定され、確定拠出年金普及・推進協議会で本日決定いたしました。

「iDeCo(イデコ)」は、今後、協議会等が作成するポスター・チラシなどの各種広報媒体で活用するほか、金融機関等の商品広報媒体、報道の機会にご利用いただき、個人型確定拠出年金制度の認知度向上を図っていきたいと考えています。

愛称は、 「 iDeCo (イデコ)」 です。

■選定理由:

・英語表記の individual-type Defined Contribution pension planの単語の一部から構成され、個人型確定拠出年金をうまく表している。

また、「i」には「私」という意味が込められており、自分で運用する年金の特徴を捉えていること。・「イデコ」は親しみやすい響きで、小文字と大文字の交互の組合せが、スタイリッシュでおしゃれな印象を与えること。

■応募者:30代 女性 会社員

だそうです。確定拠出年金のことを「DC」なんて呼ぶのなら、個人型がついたら「iDC」かと思いきや「iDeCo」になった意味がわかりましたね^^

\ただの好み/

※あ、IDCといえば大塚家具もあるからその辺も考慮されたのかな?

日本の年金制度

「iDeCo」について説明する上で、まず日本の年金制度について説明しなければなりません。

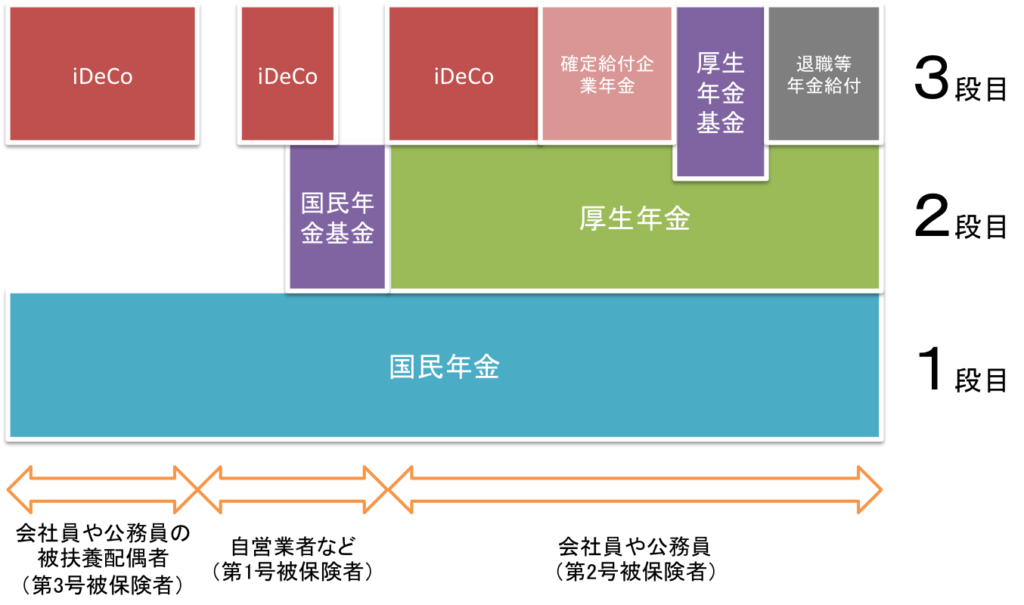

日本の年金制度は、大きくわけて3段階になっています。

賢人が簡単に作った図ですが、順に見ていきましょう。

1段目は、国民(20歳以上60歳未満の日本居住者)全員が義務付けられて加入している国民年金です。近年では年金制度関連に不満のある人が多く、不払いの人もいるようですが、義務づけられているものなのでちゃんと払いましょう。

2段目は、主として会社員や公務員が加入する厚生年金です。国民年金と違って、国民全員が加入するものではありません。厚生年金に加入する人は基本的に国民年金にも同時に加入していて、年金を受給する際は「国民年金+厚生年金」を受け取ることになります。

※以前は公務員は共済年金と呼ばれる年金制度でしたが、2015年に「官民格差」の是正を目的に厚生年金に一本化されました。

企業等に雇用されていない自営業者などは、厚生年金に加入することができない代わりに国民年金基金に加入することで年金を受給する際は「国民年金+国民年金基金」を受け取ることになります。この加入は任意となっています。

1〜2段目については、公的年金と呼ばれます。公的年金制度は、社会保険方式を採用しているため、国の負担と現役世代の保険料負担で、年金給付を支えるしくみになっています。

3段目は、主に私的年金や企業年金と呼ばれます。厚生年金基金や確定給付企業年金、公務員に対する退職等の年金給付など、一般的に企業が従業員に対して、福利厚生の一環として、任意に厚生年金に上乗せ給付を行う制度です。

そして、iDeCo(個人型確定拠出年金)もまたこの3段目にあたります。

3段目は企業や個人によってかなりの差が出てきますから、将来の年金支給額などを計算して資産形成を行う場合は、自分の会社の制度等について調べてみなければなりません。

確定”拠出”年金と確定”給付”年金

確定拠出年金と確定給付年金の違いについてから説明します。

確定給付年金(Defined Benefit Plan)は、加入期間や給与などの要素に基づいて、あらかじめ給付額を設定する年金制度です。英語の頭文字をとってDB制度なんてよばれることもあります。「確定で給付される年金」と覚えるといいでしょう。

確定拠出年金(Defined Contribution Plan)は、事前に掛金を定め、拠出された(支払った)掛金を運用し、運用の結果が年金額となる制度です。英語の頭文字をとってDC制度なんてよばれることもあります。「確定で拠出する年金」と覚えるといいでしょう。

確定給付年金は給付額が確定していて、確定拠出年金は拠出額が確定しているというイメージでいいでしょう。

確定拠出年金には企業型と個人型の2つがあり、それぞれ企業型DC、個人型DC(iDeCo・イデコ)とよばれることもあります。

確定拠出年金はアメリカの制度をベースに作られており、そこから401kや日本版401kなどとよばれることもあり、この辺はなんかいっぱい呼称があって慣れるまでは面倒です。笑

以下は、全て同じ意味だと思って良い。

- 確定拠出年金

- DC

- 401k

「個人型」とつけば、iDeCoの事を指す。

個人型確定拠出年金「iDeCo(イデコ)」とは

さぁ、お待たせしましたiDeCo(イデコ)とは!

…ってここまでお読みになられたらなんとなくわかったと思いますが、「個人型」の確定拠出年金のことをiDeCoといいます。

企業型の確定拠出年金の掛け金を(主に)企業が負担するのに対し、個人型の確定拠出年金では掛け金を個人が負担します。

つまり、将来の自分のために、自分で掛け金を拠出(支払い)して金融機関や運用方法を選択して資産をふやす年金制度のことです。

「あれ?それなら海外積立とか積立商品とか長期運用系の金融商品とあまり変わらないんじゃ…?」

と思われる方もいるでしょう。次の「メリット・デメリット」でその辺をしっかりと説明していきます。

iDeCo(イデコ)のメリット・デメリット

iDeCo(イデコ)のメリット

税制が優遇されている!控除も非課税も!

iDeCoの最大のメリットは何と言っても税制が優遇されている点です。

-

掛金全額が「所得控除」

-

運用中にもうけた収益・利息・分配金など運用利益が「非課税」

-

受取方法に関わらず一定額まで「非課税」

掛金全額が「所得控除」

iDeCo(イデコ)で積み立てる掛金は、全額が所得控除の対象となるため、「所得税」や「住民税」が軽減され、節税効果を発揮します。会社員の場合は年末調整で対応できますが、自営業者などは確定申告を忘れないようにしなければなりません。

運用中にもうけた収益・利息・分配金など運用利益が「非課税」

基本的に投資信託などの金融商品で運用する場合は、それによって生じた運用益に対して20.315%の税金がかかります。

一方で、iDeCoで運用した場合は運用中は運用益がすべて非課税になります。そのため、海外積立の記事のタックスヘイブンの項でも説明したように運用益に対して毎年課税されてしまうと複利効果が出にくくなりますから、非課税であることが複利運用において有利に働きます。

簡単に言えば、本来は税金として引かれるはずの運用益も投資にまわるので、通常よりも有利にお金を増やすことができるということです。

受取方法に関わらず一定額まで「非課税」

iDeCoの受け取りは、60歳以降に年金もしくは一時金という形で受け取ることができます。掛け金は控除だし、運用中は運用益が非課税とはいえ、最終的に受け取る際は課税されます。それでも、年金で受け取る場合は「公的年金控除」、一時金で受け取る場合は「退職所得控除」が適用されるため、やはり節税効果は高いと言えるでしょう。

月5,000円からはじめられる

iDeCo(イデコ)は月5,000円から始められ、年に1回掛け金額の変更(増額・減額)が可能なので、気軽に始めやすいというのはメリットと言えるでしょう。

iDeCo(イデコ)のデメリット

60歳になるまで引き出せない

いろいろありますが、iDeCo(イデコ)を検討する上で最大の問題点はこれです。

60歳になるまで引き出せない

確定拠出年金であるiDeCo(イデコ)は、老後のための年金資産を作ることが目的の制度なので、原則として途中引き出しはできません。

国民年金や厚生年金だって引き出せませんよね?

「個人型」とはいえ年金制度であるiDeCoは、節税効果があるとは言ってもあくまで老後に向けた貯蓄、資産の構築を目的とするものです。

他にも細々としたデメリットはありますが、まずiDeCoを検討する際は、節税効果だけに注目するのではなく、自分の現在の年齢や、収入、家族構成、そして他の長期運用型の金融商品など比較しながらトータルで検討する必要があるでしょう。

老後の資産形成について

そもそも老後のための貯蓄、資産形成について改めて考えてみましょう。

老後に必要な資金

「老後資金」でgoogleで検索すると

- 夫婦二人で5000万円必要

- 1億円必要

- 1500万円で幸せな生活

などなど、本当に色んな記事が出てくることかと思います。では、なぜこんなに色んな記事があって、しかもその額が違うのでしょう?

答えは簡単です。

前提条件が違うからです。

「そんなこと言ったら元も子も…」と思うかもしれませんが、しょうがないのです。もらえる年金の額、持ち家の有無、住んでいる場所、親の資産、そして、健康でいられるのか、病気にかかるのか、それがどんな病気なのか、介護は必要なのか結局様々な要因によってかかるお金は違います。

そして自分がどんな老後を送りたいのか……。

考えたくないし、考えたってわからないことも多くあるでしょう。しかし、こういった事を常に考えながら投資や資産運用、そして保険への加入を行う必要があります。

とはいえ、ちょっと簡単に老後に必要な資金について試算してみましょう。

いわゆる「老後」とは、一般的に60歳や65歳以降、退職後のことを指します。つまり、労働所得が年金に切り替わったあとのことを主にいいます。iDeCo(イデコ)だって受け取れるのは60歳からですからね。

多くの場合、この年代になると子供の教育費などが払い終わり、日々の支出額は比較的抑えられてきます。

※親の介護費などの負担がある場合もありますが、今回は考慮にいれません。

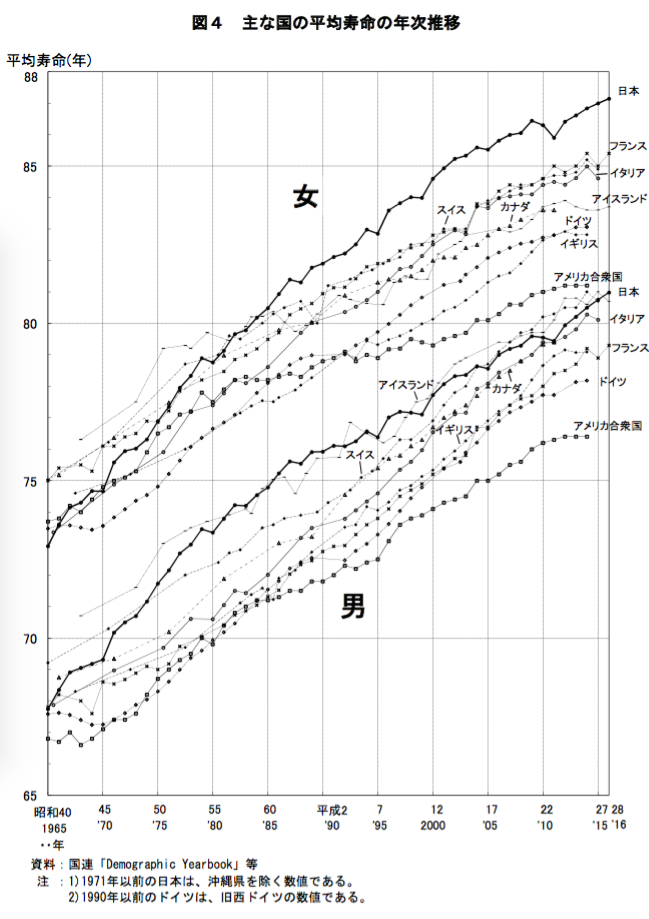

ちなみに、厚生労働省の作成している平成28年簡易生命表によると、2016年の日本人の平均寿命は女性87.14歳、男性80.98歳で、いずれも過去最高を更新したそうです。

今年の4月には、11年ぶりに標準生命表が改定されたことで保険料の改定も行われましたね。簡単に言うと「みんなの平均寿命が伸びたから、それに合わせて保険料も変えないとね!」って感じの改定でしたね。

私たちの「老後」はどんどん長くなっていっているわけです。

つまり、60歳や65歳で退職してから約30年分の老後資金が必要だということになります。

簡単に計算すれば、

(支給年金額−生活費)×12ヶ月×30年

がおおよその必要資金になります。

老後の夫婦2人の生活費は、ネットで調べると22〜27万円と書いてある場合が多いので、約25万円だとして計算してみましょう。

年金支給額は、2017年の厚生年金の夫婦世帯の平均支給額が約20万円だそうなので、これを計算に入れてみると…。

(20万円−25万円)×12ヶ月×30年=−1800万円

この計算では、生活するだけで、老後に向けて1800万円の蓄えが必要…ということになりますね。

※自分の正確な年金支給額については日本年金機構のねんきんネットに登録すると調べることができるようなので、気になった方は登録してみてもいいでしょう。

これをみると、老後もパートなどで働けば月5万円程度の赤字なら補填できそうですよね。というか、実際できると思いますし現段階で同じような状態の方も多いでしょう。

「あれ?じゃあ案外、老後のための貯金とか資金ってそこまで大金じゃない?退職金とか考えたらなんとかなるかも!」

と感じた方もいるかもしれません。

そう簡単な話ではありません。

老後に備えるためのライフプランからみる保険

老後に向けた貯蓄、資産形成を考える上では「保険」についてもしっかり考える必要があります。

そう、老後の必要資金の計算はあくまで机上の計算でしかなく、病気や怪我など不測の事態が起こってしまえば、こうした計算は意味をなさなくなります。ましてや自分の身に万一のことが起きた場合の残された家族とか大変です。

「せっかく老後に向けて資産を形成していたのに怪我で…病気で…」

なんてことは珍しい話ではありません。老後資産を形成していく上では、こうした不測の事態における「資産の目減り」を防ぐ目的と万一のときのために保険へ加入することがいいでしょう。

では、具体的にどの程度の保障があれば、いいのか考えてみましょう。

1.怪我や病気による「資産の目減り」を防ぐ目的の場合

病気や怪我に備える保険は数多くありますが、安易に保険の営業マンのトークに乗せられて加入してはいけません。

実は日本の公的医療保険制度は世界でもトップレベルです。

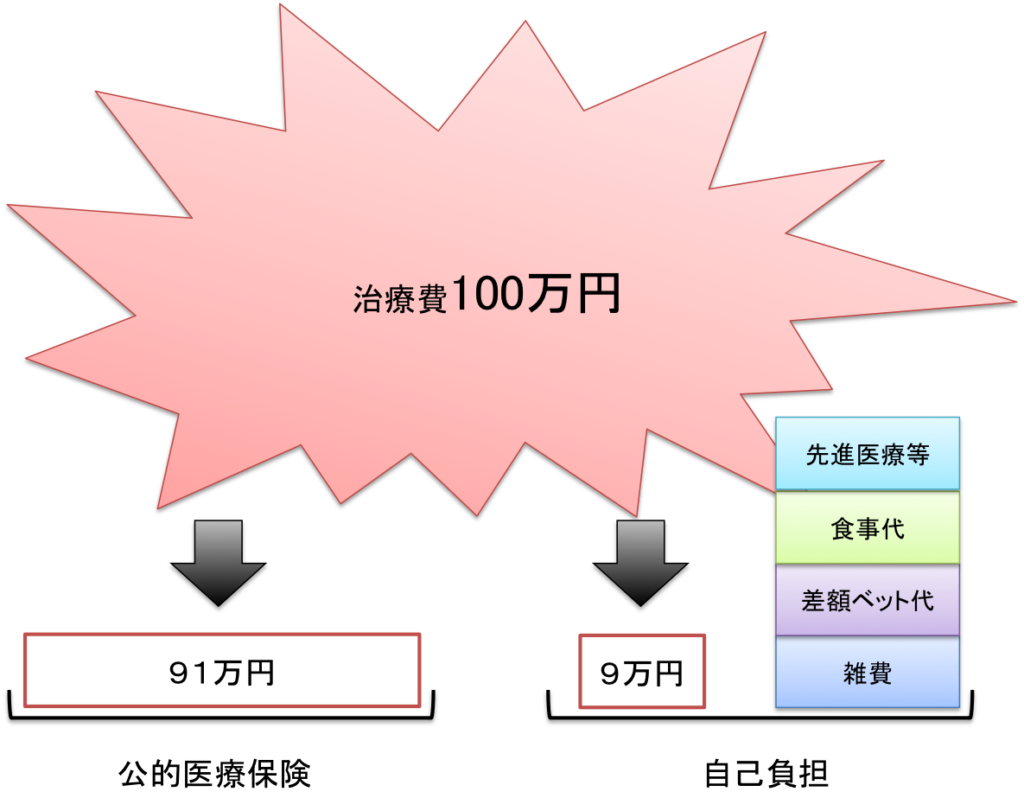

例えば、怪我や病気で治療費が100万円かかったとしましょう。

日本の公的医療保険では自己負担額は3割ですから、治療費が100万円ということは30万円が自己負担額……かと思いきや、実は日本には高額療養費制度という制度があるため月収53万円以下の人であれば、最終的には事故負担額は約9万円程度で済んでしまいます。

「資産の目減り」という観点から見ると決して小さくはないものの、ある程度の貯蓄さえあれば、そこまで深刻な影響が出るような額ではありません。むやみに保険に加入して、保険料として支払う金額の分を資産運用に回せなくなってしまう方が、長期的にみると損をしてしまう可能性があります。

逆にその貯蓄がない場合は、民間の保険に加入して貯蓄ができるまでは、その保障に頼るべきでしょう。

高額療養費制度とは

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する制度のこと。

上限額は、年齢や所得によって異なります。

例)

年収約370~約770万円の場合、

80,100円+(医療費-267,000)×1%

が1ヶ月の負担上限額

一方で、入院した場合の差額ベッド代や先進医療を行った場合の治療費、交通費などは全額が自己負担となります。

これらを含めると、年収約370~約770万円の世帯の場合、1ヶ月の負担額が10万円を超えてきますから、これらをどこまで希望するのか、病気や怪我になった時点での貯蓄額や所有資産などを想定しながら民間の保険を検討すべきでしょう。

決してやみくもに保険に加入するものではなく、しっかりと計画性をもって検討しましょう。

2.万一のときに残された家族のために

万一、自分が死んでしまったら……。

残された家族のために死亡保険や収入保険などを検討、加入されている方も多いことでしょう。事実、日本の世帯の生命保険加入率は約9割と世界的にも圧倒的に高いのです。

Aさんをケースに考えてみましょう。

Aさん(男性・40歳)

妻(39歳・専業主婦)、長女10歳、長男8歳

持ち家・生活費(月27.8万円)

そんなAさんが突然……となった場合

万一のとき必要な金額

| 必要となる資金 | 金額 | 内容 |

|---|---|---|

| 遺族の生活費 | 3,400万円 | 長男が15年後の23歳で独立までの生活費 |

| 5,670万円 | 長男独立後の妻の1人暮らし(平均寿命87歳) | |

| 長女・長男の教育費 | 2,060万円 | 高校まで国公立、大学は私立文系へ自宅から |

| 子の結婚資金 | 200万円 | 親の援助金として |

| 住居の修繕費 | 600万円 | 持ち家の修繕費用 |

| 葬儀費 | 400万円 | 葬儀費用、お墓の費用 |

| 相続関連 | 100万円 | 不動産登記の変更などを依頼した場合 |

| 予備費 | 300万円 | 急な支出などのための貯蓄 |

| 合計 | 1億2,730万円 | |

合計で約1億3,200万円かかると仮定します。

万一のとき入ってくる金額

| 入ってくるお金 | 金額 | 内容 |

|---|---|---|

| 公的保証 | 1,540万円 | 長女18歳まで、遺族基礎年金・遺族厚生年金 |

| 300円 | 長男18歳まで、遺族基礎年金・遺族厚生年金 | |

| 1,710万円 | 妻49〜64歳まで、遺族厚生年金 | |

| 2,900万円 | 妻65〜87歳まで、老齢基礎年金、遺族厚生年金 | |

| 企業保証 | 400万円 | 死亡退職金や弔意金など |

| 自己資産 | 600万円 | 預貯金、有価証券、売却可能資産など |

| その他 | 2,200万円 | 妻の勤労収入(年間100万×22年) |

| 合計 | 9,650万円 | |

かかるお金が約1億2,730万円

入ってくるお金が約9,650万円

このケースの場合、3080万円が不足するので、「万一のことを考えて」保険を検討するのであれば、この金額をカバーすることになります。

もちろん、3080万円を全て保険でカバーするのではなく、団体信用生命保険に加入した上で国内不動産をローンで購入するなど保険に限らず方法は様々です。

※「海外投資の賢人じゃないのかよ!w」って言われようですが、賢人だって海外投資が得意なだけで国内投資だって別に全くやらないわけじゃないんですよ!笑

今回のケースはあくまで一例です。収入や勤務状況、家族構成などによって金額は大きく変わるでしょう。ですが、こうしたこともしっかりと考えて老後に向けた貯蓄・資産の形成、保険への加入を行う必要があります。

団体信用生命保険とは

通称「団信」と呼ばれ、融資を受けその返済途中に返済者が死亡あるいは高度障害状態になった場合、保険金でローンの残額が返済される仕組みのこと。

企業に何年も連続勤務している場合、例えばその信用を使ってローンを組んでワンルームマンションなどを購入し、その家賃収入でローンを返済しながら資産を構築することが可能ですが、もし返済者が死亡しても家族にローン負担を残さず資産を構築することが可能です。

3.まとめ

老後に向けた貯蓄・資産の形成を行う上では、怪我や病気、そして万一に備えて保険を考慮に入れることもあるでしょう。

そうして考えていくと、先ほどの「老後に必要な資金」の部分で簡単に計算するだけではダメなことがわかるでしょう。

しかも、みなさん忘れてませんか?

あくまで必要最低限な額であるということを。老後はゆっくり休みたいし、旅行にもいきたいですよね。趣味だっていろいろ増えるかもしれません。

老後、せっかくならなるべく楽しみたいじゃあないですか。

そんなことを考えていると、結局必要最低限の額がなんとなくわかるものの、最終的にいくらかかるのかはっきりわかったものではありません。

まずは、必要最低額の確保を目標にプランニングして、その上に老後や将来を豊かにするための投資や資産運用を検討するのが良いでしょう。

iDeCo(イデコ)は、そんな目的のための1手段です。同様の長期運用タイプの投資や資産運用と比べながら考えていきましょう。

長期運用型の金融商品

では老後に向けて長期で運用していく商品は他にどのようなものがあるのでしょうか。

投資信託

日本で長期運用と行ったらやはり「投資信託」が一番思い浮かびやすいのではないでしょうか。

投資信託(ファンド)とは、投資家から集めたお金をひとつの大きな資金としてまとめて運用します。

運用は主に2種類あって

アクティブ型

運用のプロであるファンドマネージャーが株式や債券などに投資、運用しその運用の成果として生まれた利益を投資者に還元するタイプ。

指数等連動型

日経平均株価やS&P500などの指数などと連動するようにつくられた投資信託で、アクティブ型のようにファンドマネージャーを必要としない分、買付手数料などが安いものが多く比較的安定した動きを見せるタイプ。

当然ながらどちらも元本割れの可能性はあります。

(指数連動型については、長期保有さえしていれば基本的に元本割れはしにくいとは思いますが)

長期運用といえば、こうした投資信託に積立していくことで資産を形成するのが一般的だと思われていますが、実際のところ日本においてはあまり機能していません。

というのも投資信託を販売している日本の金融機関は投資信託を「販売すること」で利益をあげています。つまり、長期保有されるよりも、どんどん新しいものを売ったほうが利益が上がるというわけです。

銀行や証券会社で投資をしていて失敗している人のほとんどが窓口でおすすめを買わされ、旬が過ぎて、基準価額が下がり始めると乗り換えさせられているのです。一見すると、窓口の人は親身に話を聞いてくれているように見えますが、結局彼らの利益は基本的に手数料からしか発生しないので、目的はそこにあるわけです。

実際問題、日本の投資信託の多くは、長期保有に向いていないものが多いのが現状です。もちろん、中には良いものもありますが、国内だけでも6000〜7000本近くの投資信託がある中で初心者がそれを探すのは非常に難しいでしょう。

長期保有で投資信託を探しているのなら、証券会社や銀行マンよりも実際に投資をしている投資家を当たってみるのがおすすめです。

証券会社や銀行マンは金融のプロであり、販売のプロですが、投資のプロではありませんからね。

債券

債券は間違いなく長期保有に向いている商品の1つでしょう。

というよりも、基本的に債券自体が中〜長期で保有することを前提で償還期限や金利が設定されているので当然ですよね。

もし投資や資産運用が全くの初心者で、株やFXといった手軽に始められるものの他に長期運用も手をつけてみたいと思うのであれば、アメリカ国債10年あたりから始めてみるといいでしょう。

2018年6月現在、アメリカ国債10年は金利が約3%ほどありますから、日本の銀行に貯金するよりもよっぽどか金利が高いです。

詳しくは以前債券とリスクフリーレートについて記事にしているのでそちらをどうぞ。

債券は、発行元や購入時の価格などにもよりますが、基本的に元本割れすることは少ない商品と言えます。

つみたてNISA

おそらく、iDeCo(イデコ)とつみたてNISAを比較して

「どちらがいいのか」「やるべきなのか」

といろいろ悩まれている方もいることでしょう。

つみたてNISAについても以前記事にしていますが、

つみたてNISAとは最長20年間、毎年40万円の投資分までは金融庁が厳選した投資商品(主に投資信託やETF)に対して、税金がかからないものです。

iDeCo(イデコ)と同様、上限はあるものの非課税という点で非常に強みのある制度ですね。

さらにつみたてNISAの場合は、60歳まで引き出せないというデメリットは存在しないので、いざという時の資産としても役立てることができます。

ただ、一方でスイッチングができないため最初の購入対象が非常に大事です。また、投資信託やiDeCo(イデコ)と同様、元本割れの可能性もあります。

海外積立

海外積立については、こちらの記事「【海外積立投資】日本人が契約できる海外積立5社をわかりやすく解説&完全比較!」を読んでいただくのがオススメです。

海外積立は、iDeCoや投資信託、つみたてNISAに比べて「増やす」という点において優れています。

税金控除や非課税枠には上限があるため、どうしても資産を形成していく上で上限があります。資産運用にしても本当にいい銘柄を選択するのはなかなか難しいです。その上、元本割れの可能性があります。

債券は、米国債などのようなものであれば元本割れの可能性は低いですが、利率の高いものを選ぼうとするとリスクが跳ね上がります。

一方で、ITA(インベスターズトラスト)やPA(プレミアトラスト)は指数連動型でS&P500index運用の商品とかだとプロテクションがかかっていて元本が確保されている商品があります。例えば15年で140%が確保されるなど。

大きなデメリットは2点。

- 海外投資に抵抗のある人が多い

- いつ日本人ができなくなるかわからない

です。

やはり、理屈ではいい商品だと理解するものの「海外に投資をする」ということに対して戸惑ってしまうひとが多いのも事実です。

そして、スタンダードライフ(Standard Life)、ハンサード(Hansard)、フレンズプロビデント(Friends Provident)、6月からはFTlife(旧アジアス)、サンライフ(Sunlife)などこれまで日本人が契約できていたにもかかわらず、日本人が契約ができなくなってしまうことが近年多くなってきています。

とてもいい商品でいい投資ですが、いつ新規で契約ができなくなるのかわからないというのがデメリットだと言えるでしょう。

※すでに契約済みの人に関しては影響がありません。あくまで「新規」ができなくなるだけです。

株

これは少しおまけ気分で入れてみました。

株と言えば短期取引、または、せいぜい数ヶ月〜数年といった中期的な取引がメインだと思われていますが、株の長期保有というのも面白いですよ。

そうそう簡単ではないですし、元本割れどころかただの紙くずになってしまう可能性もありますが、「自分が将来性を持っていると思う会社やサービス」に投資をして数年後〜十数年後とかに気づいてみたら株価は100倍!なんてのも夢ではありません。実際RIZAP(ライザップ)なんかは100倍を余裕で超えました。

まとめ

長期運用による資産形成は、老後を見据えた貯蓄・資産形成を行う上で非常に有効な手段です。

今回の記事を読んでいただければ、老後を静かに送るだけならさほど大きな額は必要ないことがわかるでしょう。(もちろん老後を見据えて保険や貯金などをすこしずつ頑張ること前提ですが)

「将来、年金はもらえないから資産運用!投資!」

という文言で投資や資産運用を勧めてくる金融機関や証券会社の営業マンは数多くいますが、年金はもらえます。確かに額が少なくなったり、受給開始年齢が遅くなるということはありうるでしょう。

ですが、まったくなくなるということはさすがにないでしょう。そこまで日本に悲観するのであれば、いっそ日本を出たほうがいいです。笑

しかし、いずれにしてもせっかくの老後なんだし、楽しく過ごしたいし、旅行とかにも行きたいし、安心したいですよね。

なんなら孫とかできちゃったりして、孫にドヤ顔で最新のおもちゃとか買ってあげたいじゃないですか。

そうした余裕をもった豊かな老後を送れるように投資や資産運用をしたほうがいいんじゃないですか?というのが賢人のスタンスです。

iDeCo(イデコ)もつみたてNISAもどちらもいい選択肢だと思います。

問題は、みなさんにとって「何が最適なのか」を考え、模索し、検討してから実行に移すことです。

例えば、毎月5万円を資産運用に回せるのなら、

1万円をつみたてNISAで国内株式連動タイプの投資信託に

2万円をiDeCoで海外株式連動タイプに

2万円(ドル立て)をITA(インベスターズトラスト)でアクティブ運用に

といったように投資先を分散し、通貨も分散するなどして、リスクを分散しつつ、長期的な運用をするという手もあるでしょう。これはあくまで例としてですから、配分や選択する投資信託などは人によって異なるでしょう。

この記事が少しでもみなさんの参考になれば賢人も嬉しいです。

資産運用や投資だけでなく将来設計としての保険の相談や質問なんかもお気軽にお問い合わせください。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!