賢人(けんと)です。こんにちは!

iDeCoと老後に向けた貯蓄や資産形成についての記事を書きましたが、実際にiDeCo(イデコ)を始めるならどこの金融機関がいいのか比較してみました。

というのもiDeCoで利用できるのは金融機関1社のみだからです。

Contents

iDeCo(イデコ)各社比較

iDeCo(イデコ)を実際に始めようとするとどこの金融機関ではじめればいいのでしょうか?

金融機関を選ぶ上で、賢人のおすすめは2つのポイントをしっかりと確認することです。

iDeCoを始める金融機関でcheckすべき2ポイント!

- 手数料

- 選べる投資信託の品揃え

手数料

せっかく税金の優遇が受けられるにもかかわらず、手数料などで必要以上に積み立てたお金が減ってしまっては、もったいないです。

少しでも安いところを選ぶようにしましょう。

選べる投資信託の品揃え

一方で、いくら手数料や口座管理料が安くても、「投資したい投資信託」がなくては話になりません。

また、投資信託を保有していると信託報酬というものが差し引かれます。結局これで資産が目減りしてしまうのも避けたいです。なので投資の中核となるであろう投資信託の信託報酬には注目したほうがいいでしょう。

iDeCoでかかる手数料

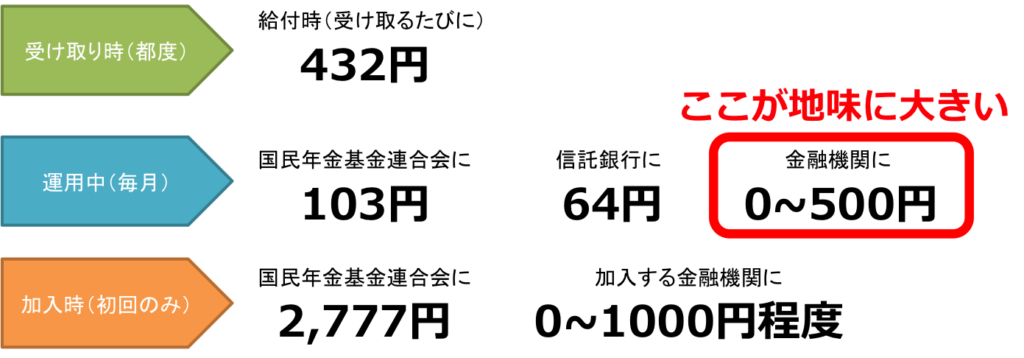

まず具体的に手数料にはどういったものがあるのか見ていきましょう。

iDeCo(イデコ)でかかる手数料では

iDeCo(イデコ)でかかる手数料では

[共通]

加入時に2,777円

毎月合計167円(国民年金基金連合会に103円+信託銀行に64円)

これらはどの金融機関を選んでも共通で発生する手数料です。

[金融機関別]

「運営管理手数料」は金融機関によって異なります。

金融機関によって0円〜500円程度の幅があります。

月に数百円の差とはいえ、iDeCoのように長期間で運用する場合は、こういった細かい値段がバカになりません。例えば、月200円でも年に2,400円、20年も経つと48,000円も手数料として負担することになります。

なのでまず、運営管理手数料が0円であることが望ましいでしょう。

加入時に費用がかかる場合もありますが、これは初回のみなので運営管理手数料ほど大きな問題ではありません。金融機関を選ぶ上ではあまり重要視する必要はないでしょう。

運営管理手数料が0円な金融機関

運営管理手数料が無条件で誰でも0円なのは、6社に限られます。

- 楽天証券

- SBI証券

- 松井証券

- 大和証券

- マネックス証券

- イオン銀行

一方で、大手銀行や地銀、保険会社などでは平気で運営管理手数料が500円近くするものもあるので、銀行員やセールスマンの言いなりになって安易に加入するのは辞めましょう。

500円を毎月30年支払った場合、

500円×12ヶ月×30年=18万円

なんと手数料だけで18万円も資産が減ってしまうことになります。気をつけましょうね。

運営管理手数料が0円の金融機関6社を一覧比較

| 運用管理手数料 | 口座開設手数料 | 商品数 | |

| 楽天証券 | 0円 | 0円 | 32本 |

| SBI証券 | 0円 | 0円 | 67本 |

| 松井証券 | 0円 | 0円 | 12本 |

| 大和証券 | 0円 | 0円 | 16本 |

| マネックス証券 | 0円 | 0円 | 23本 |

| イオン銀行 | 0円 | 0円 | 24本 |

こうしてみるとSBI証券の商品数の多さが圧巻ですね。

それぞれの金融機関の特徴などを見ていきましょう。

楽天証券

楽天証券iDeCoサイト(https://dc.rakuten-sec.co.jp/)

楽天証券は残高や期間などの条件なしで、運営管理手数料は誰でも0円です。また加入時・移換時の口座開設手数料も0円のため手数料負担でみると圧倒的に有利です。

投資信託の本数は32本(2018年6月現在)と数は多くなく、絞り込まれているので、何に投資すればいいのか迷っている投資初心者にとっては選択肢が少ないがゆえに選びやすいと言えるでしょう。

そしてなんといっても楽天証券の特徴は楽天ポイントです。

口座開設やキャンペーンなどでポイントがもらえるほか、楽天銀行を開設して楽天銀行から掛け金を引き落としすることでポイントが貯まります。

楽天をよく利用する人は楽天銀行はいい選択肢となるでしょう。

SBI証券

SBI証券iDeCoサイト(https://site0.sbisec.co.jp/marble/dc/top.do?)

商品数の数が圧倒的に多いのがSBI証券です。

商品数は計67本と楽天証券の倍を誇るのが特徴です。もちろん、本数が多いだけでなく、バリエーションが非常に豊富となっています。低コストのインデックス型はもちろん、アクティブ型の商品も充実しています。

最近、人気の「ひふみ投信」(iDeCoでは「ひふみ年金」)に投資したいと思っている人もいるでしょう。

運営管理手数料は残高を問わず誰でも0円で、加入時・移換時の手数料も無料です。

ただし、商品数が多い=優良であるという認識は持たないでください。例えば、同じような内容のインデックス型の投資信託でも、信託報酬が低いタイプの新しい商品と、信託報酬が高い古いタイプの商品が混在しているケースがあります。商品数が多い分、選ぶ際には慎重に商品内容を確かめましょう。

他金融機関(松井証券・大和証券・マネックス証券・イオン銀行)

- 松井証券

- 大和証券

- マネックス証券

- イオン銀行

この4社もまた、運営管理手数料は残高を問わず誰でも0円で、加入時・移換時の手数料も無料です。

ただ、楽天証券のポイントやSBI証券の圧倒的な商品数といった突出した特徴がありません。

なので、これらの金融機関を選ぶ際は、主に金融機関を選ぶというより「自分が購入したい投資信託を扱っているから」という観点から選ぶことになるでしょう。

おすすめの投資信託は?

「さて、じゃあ投資信託を選ぼう!」

ってなっても結局どれを選べばいいのか難しいですよね。

iDeCo(イデコ)において投資信託を選ぶ際

- アクティブ型にするのかインデックス型にするのか選ぶ

- 複数で運用する場合にはその配分を考える

- 実績と信託報酬・信託財産留保額などを確認する

基本的には、この3段階で選ぶことになるでしょう。

まず、iDeCoで選択する投資信託は主に

アクティブ型

運用のプロであるファンドマネージャーが株式や債券などに投資、運用しその運用の成果として生まれた利益を投資者に還元するタイプ。高利率が実現することもあるが、元本割れすることも少なくなく、どちらかというとハイリスクハイリターン。

インデックス型

日経平均株価やS&P500などの指数などと連動するようにつくられた投資信託で、アクティブ型のようにファンドマネージャーを必要としない分、買付手数料などが安いものが多く比較的安定した動きを見せるタイプ。比較的穏やかん値動きをすることが多く、大幅にマイナスになることは少ない。どちらかというとローリスクローリターン。

の2種類に分かれます。

投資や資産運用をする上で、このiDeCoが自分の資産の中でどういった役割を果たすべきなのかを考えながら、積極性や安定性について判断するといいでしょう。

例えば、投資や株や不動産、海外積立投資など積極的にやっている人であれば、控除目的でiDeCoをやっている人もいるでしょうから、運用に積極性は必要なくインデックス型で安定的に…というのも1つでしょう。

一方で、まだ収入があまり多くなく投資なんてまだまだ。積立に回すことのできる金額が少ないけど将来のためにできることはやっておきたいという人であれば、アクティブ型で積極的に…という判断もできるでしょう。

あるいは、50%をアクティブ型に50%をインデックス型にといったような配分にして様子を見ながらスイッチングや配分変更をしていくということも可能です。

iDeCoは、公的年金や「つみたてNISA」とは異なり「自分で資産運用できる」というのが大きな特徴の一つで、「配分変更」や「スイッチング」が可能なのです。

配分変更

配分変更とは、毎月の拠出金で購入する運用商品の比率を変更することをいいます。

例えば毎月

「インデックス型商品A50%、アクティブ型商品B50%」を購入していた場合に、

「インデックス型商品Aを50%→30%、アクティブ型商品B50%→70%へ変更することが可能です。

もちろん、新たな運用商品を追加して選択購入することも可能です。

ただし、配分変更はあくまで新規に購入する分の割合を変更するものです。既に購入し保有している運用商品を売却したりするわけではない

スイッチング

スイッチングとは、既に保有している運用商品を売却したり、新規で購入したりして、保有する商品の構成自体を変えることをいいます。

毎月の拠出金の割合を見直すだけの配分変更と違い、これまでに積み立ててきた資産全ての配分を見直すことになるため、より大掛かりな変更となります。

例えば、

アクティブ型商品A、インデックス型商品Bをそれぞれ50万円ずつ保有している場合に、Aの成績が芳しくないため、Aを50万円解約・売却し、新たなアクティブ型商品Cを50万円購入するようなケースがスイッチングとなります。

スイッチング自体には手数料がかかりませんから、実はiDeCoにおいては最初の投資信託の選択はそれほど悩む必要はないのです。どうせ最初のうちは積立額も大したことはないので、様子が怪しそうならスイッチングしてしまえばいいだけですからね。

ただし、投資信託の中には信託財産留保額(売却時手数料)が設定されている商品もあり、この場合は手数料が発生するため、この点には注意しましょう。また、手続きが完了するまでに数日程度かかることも覚えておきましょう。

なので、アクティブ型を少しでも活用する構成にする場合は、定期的に自分の資産の管理を行うのが良いでしょう。

また、こうした割合変更やスイッチングが可能なため、「つみたてNISA」とは違って、iDeCoを始めるにあたって、最初に選択する投資信託についてそこまで深刻に悩む必要はありません。

ちなみに今回あげた6社に関しては、口座開設手数料が無料なため、金融機関の変更についても手数料がかかりませんので、手数料無料な金融期間を選んでおけば、この点についてもあまり深く悩む必要はないかもしれませんね。(保有していた投資信託等は現金化されますが)

まとめ

いかがだったでしょう?

賢人的には、iDeCoに関しては、始めるにあたって悩むべきなのは

60歳まで下ろせないというデメリットをどう見るか

の1点だと思います。

これを許容できるのであれば、あまり深く悩まずに「とりあえず始めてみる」といいでしょうし、このデメリットが嫌なのであれば、「つみたてNISA」や海外積立投資といった別の選択肢を使って将来に備えるといいでしょう。

いずれにしても、このiDeCoが自分の資産の中でどういった役割を果たすべきなのかを考えながら、積極性や安定性について判断し、拠出額などについても決定しましょう。

※「iDeCo」と「つみたてNISA」の場合は、上限がありますが

収入や家族構成によって、どういった配分でiDeCoやつみたてNISAをするのか、あるいは海外積立投資もするのか、いつまでにいくら確保したいのかなど様々だと思うので、もし困ったり迷ったら気軽に相談ください。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!