賢人です。

ゴールデンウィークに久しぶりに会ったIT系のフロントエンジニアをやっている友人と飲んでいたんですが、ブログをはじめたことを伝えたら、その場でURLを聞かれ、見せたところ3分もしないうちに一言。

「文章が硬い!」

とのお叱り(?)をうけましたので、くだけた表現を使いつつもっとわかりやすく記事を書いていこうと思います。あとはなんかブログの設定だとかコードだとか色々言ってたんですが……お酒も入ってたし忘れました☆

まぁ雑談はさておき、今回の記事は「ハイイールド債」についての記事です。

この「ハイイールド債」は「債券」の中でも利回りが高いということでも有名です。現在すでに投資をしている人でも言葉は知っていても実はよくわからないという人も多いのではないでしょうか。

この記事では、そもそも「債券」とは何か、そして利回りが高い「ハイイールド債」とはどういったものなのか、どういった運用があるのか簡単に説明していきます。

Contents

そもそも「債券」とは

さて、そもそも「債券」とは何かについてからざっくり説明していきましょう。

債券の「債」という漢字、他の言葉でも見たことありませんか?

「債務」「債権」「負債」などなど

さぁ、どうでしょう?

これらの言葉に共通するイメージを思い浮かべて見てください。

「借金とかマイナスなイメージが…。」

という方が多いのではないでしょうか。

そう、「債」とは主に「借金」のことをいいます。

ということは、「債券」とは…

債券

という意味になります。

つまり、「債券」とは債(借金)するために発行された券のことをいいます。

念のため、wikipediaによる説明もいれておきますね。

債券(さいけん、英: Bond)とは、社会的に一定の信用力のある発行体が資金を調達する際に、金銭消費貸借契約類似の法律関係に基づく金銭債権の内容を券面上に実体化させて発行する有価証券のこと。広義には券面が発行されない場合も含む。おもな発行体には国、地方公共団体、政府関係機関、特殊金融機関、企業(事業会社)などがある。債券のことを公社債と呼ぶこともある。

債券の種類

さて、今回のブログのメインテーマでもあるハイイールド債のように債券にもさまざまな種類があります。(画像はアメリカ国債です。)

例えば、

国が借金するために発行した債券のことを「国債」と言います。

発行するのが会社であれば「社債」

発行するのが地方であれば「地方債」

つまり、私たちが日本の「国債」を買うとなった場合、私たちは「国債」を買うことで、日本という国に対してお金を貸してあげるということと同義だと思ってください。

しかし、国相手だからといってタダでお金を貸すわけにはいきません。

「それに貸したお金はいつ帰ってくるんだよ」

そう思うのは当然です。

だからこそ、債券には「期限」があり、「利息」がつくのです。

例えば、「日本国債10年」の場合の期限は文字通り「10年」です。発効日から10年たてば、償還(=返却される)されます。当然、保有しているだけで年利がつきます。

2018年5月現在の「日本国債10年」の利息は年利0.041%前後です(低すぎワロタ)

最近だと「アメリカ国債10年」の年利が3%近くあるので、普通の投資家は日本国債はあまり買いませんね。

ちなみに、財務省のHPから最新の金利情報が見れます。

有価証券とは?

ちなみに、債券は「有価証券」です。

簡単にいうと「有価証券」とは、その証券自体に価値が有る証券のことです。

(厳密には、有価証券の定義には諸説あるんですが、こう覚えておいてください)

「国債10年」を例にとって説明すると、100万円で発行された国債は、10年後に101万円になって償還(=返却)されます。つまり、この証券自体に100万円の価値があるということです。

「あれ?株に似てない?」と思った人けっこう多いんじゃないでしょうか。

そう、債券も株などと同様に売買が可能です。だからこそ投資の対象にもなります。

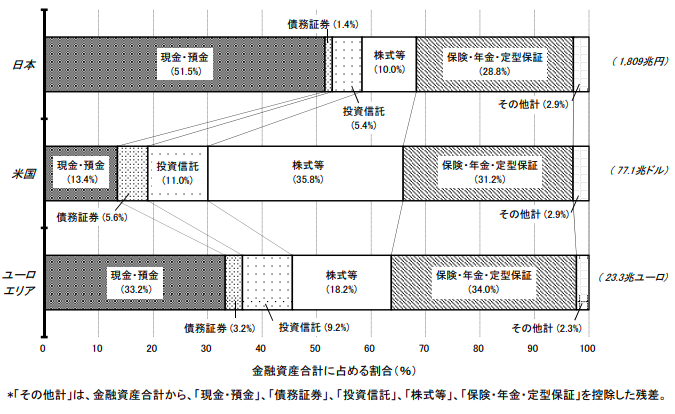

この表は、日本銀行のHPにある「資金循環の日米欧比較」内の表です。

日本人の家計資産についての記事でも紹介しましたが、この表をよく見てみてください。

日本では債券の割合が非常に低く、アメリカのおよそ4分の1しかありません。日本人投資家でも債券への投資経験がない人が多いのがよくわかります。

さて、債券はそれ自体に価値があり取引が可能なので、値段が多少上下することもあります。

先ほどの「国債10年」を例にとってみるとこ、10年後に101万円で償還されるという約束事は変わりませんから、安く手に入れれば入れるほど利回りは高くなるということになります。

債券のまとめ

「債券」とは、国や地方など「お金を借りたい側」がお金を借りるために発行する有価証券のことです。

発行条件にもよりますが、ほとんどの場合、発行元がダメになった場合は株式よりも債券を優先して償還するので、株式への投資よりも債券への投資のほうが危険性は低いとも言えます。

知り合いのプライベートバンクのアドバイザーは、債券の中でも「ハイイールド債」という債券を使った配当生活を提唱してたりもします。

ということで、次はハイイールド債についての説明です。

「ハイイールド債」とは?

「ハイイールド債」(ジャンク債)とは、英語でHigh yield bondと書きます。

和訳すると、High=高い yield=利益 bond=債券

という意味になります。

まぁ要するに、債券の中でも利回りの高いものを示す言葉です。

ハイイールド債の利回りが高い理由

「意味はわかったけど、なんでハイイールド債は利回りが高いんだ?」

という疑問がおありでしょう。

「利回り高いならみんなするじゃん!なのになんで有名じゃないんだ?」

もちろんです。

ちゃんと理由があります。

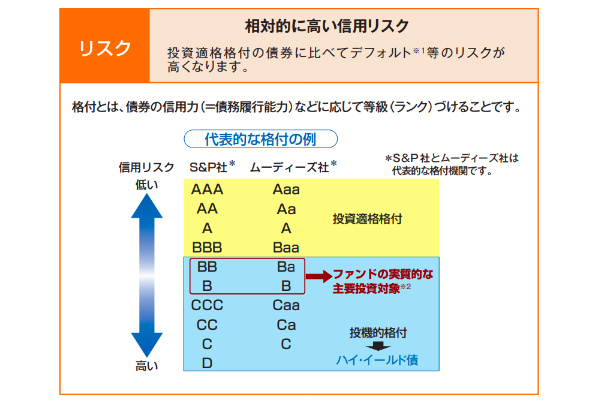

それは、「ハイイールド債」と呼ばれる債券は、格付会社(S&Pやムーディーズ)などで信用格付がBBやBa以下の評価をされている債券なのです。

(野村PIMCO・米国ハイ・イールド債券投信 販売資料より)

つまり格付けが高くないために、信用度が低いわけです。

格付けの高い債券に比べるとどうしても、格付の低い債券はリスクを恐れられるために買ってもらいにくいですよね。だからこそ、より高い金利が設定されているということです。

言ってみれば、ハイリスクハイリターンに近い債券ということですね。

スプリントを例に見るハイイールド債の動き

例えば、知ってる人もいるかもしれませんが、アメリカの携帯事業者のスプリントを例にしてみましょう。

スプリントはアメリカの携帯電話事業者で、現在はアメリカの加入者第4位の事業者です。2013年にはソフトバンクが買収し、日本でも一時有名になりましたね。

スプリントは格付けでBランク前後を推移していています。そのため、スプリントの発行する社債はハイイールド債となります。2013年当時発行したハイイールド債の金利を詳しくは覚えていませんが、10年の社債で7.8%程度だったと思います。

日本の10年国債が0.041%とかなのを見るといかに金利が高いのかがわかりますね。

米証券業金融市場協会(SIFMA)によると、2015年にはハイイールド債を発行するような企業は7年ぶりにブームを味わい、約1兆9000億ドル分の新発債を発行しました。

当時の投資家たちもこうした高利率の債券に非常に強い興味を持っていました。しかし、当時加熱していたハイイールド債への投資家たちの興味は薄れていくことになります。

2015年といって思い当たることはありませんか?

そう、石油価格の急落がありましたよね。

これを起因としたエネルギー系企業のデフォルトを懸念した投資家たちが一気に売りに転じたのです。

そして、こうした動きは他の分野にも飛び火、当時投資家に大人気だったスプリントの社債にも影響が及び、大量売却につながりました。

スプリントはそもそも経営的な課題を抱えていたため、その後もT-Mobile USとの合併など様々な動きを見せましたが、いずれもうまくいったとは言えず、現在も資金繰りに苦しんでいます。

今年2018年2月にスプリントは社債を発行しました。2016年の発行と同様、今回の発行も無線通信用の周波数帯を担保とする社債です。2016年の周波数帯を担保にした発行は投資家に比較的人気でしたから、無線通信網をアップグレードするための設備投資資金を調達する目的で今回も発行したのでしょう。

ところが、こうしてハイイールド債(ジャンク債)を発行して資金を得ようとしている態度から見ると、やはり依然として資金繰りが非常に厳しいとみてまちがいないでしょう。ソフトバンクが買収したにもかかわらず、ソフトバンクからの資金援助も期待できないために社債の発行という判断に踏み切ったのだと考えるのが妥当です。

アメリカの債券アナリストたちからの評判も高くはなく、スプリントが経営的に完全に再建するのはまだまだ先になりそうです。つまり、債券に対するリスクも以前高いままだということです。

再建だけにね(笑

ハイリスクハイリターンなハイイールド債どうやって運用するのか?

「でも金利が高いのは魅力なんだよなぁ」

「どうやって運用すればリスクを減らして金利収入を得られるんだろう?」

これがみなさん一番気になるところだと思います。今回はスプリントという会社を例にそのリスクなどについて説明してきましたが、そもそも個人でハイイールド債を個別に購入するというのは日本では一般的ではありません。

可能といえば可能ですが…

- 発行元に直接問い合わせる

- 仲介業者に頼む

という方法になります。しかし、ほとんどの場合投資に必要な額が非常に大きくなってしまいます。例えば、5000万とか1億とか。

ですので、一般的にはハイイールド債を使って投資を行う場合は、ファンドに投資することになります。

これには利点があります。

ハイイールド債は、信用度の低い債券なので、当然リスクがあります。

ファンドは、1つの債券を扱うのではなく数百〜数千といった膨大な債券に投資するためリスクが分散できます。

あとは、運用報告や月次レポートなどを通して、しっかりとそのファンドマネージャーがどのような運用方針で運用しているのかなどを把握し、世界の経済や状況を見ながら判断していくことでリスクは抑えられるでしょう。

まとめ

高利回りの「ハイイールド債(ジャンク債)」ですが、格付けランクがB以下の評価を受けるような発行元であるため、リスクはそれなりに高くなります。

それを理解した上で、適切な投資を行うことができれば、高利率で魅力的な商品といえるでしょう。ただし、ファンド選びやファンドマネージャーの運用方針などしっかりと自分で情報を判断できる様になることが望ましいですね。

投資をする上で、自分のお金がどういった運用がされているのかを理解することは大事です。金融のプロになる必要はありませんが、しっかりと基礎的なことを理解できる様にしておいて損はありません。

少し記事が長くなってしまったので、ハイイールド債のスプレッドや指数、今後の見通しなんかに関してはうまくまとめれ次第、別記事をあげますね。

あ、途中で書きましたが、1億円とかの資産があれば、プライベートバンクを利用してハイイールド債投資を行って、金利で生活(年収1000万)なんてことも現実的に可能です。

もし、ご興味がおありでしたら相談ください。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!