こんにちは賢人(けんと)です。

今回はコラム的に

生命保険についてどう考えるべきか書いていこうと思います。

最近非常にありがたいことに問い合わせや相談が多くて、少し記事の更新ペースが落ちてます。

ただモチベーションはどんどん上がってるので、皆様も遠慮なく問い合わせや相談、メルマガ登録やLINE@登録お願いします!

さて、話がそれましたが生命保険について。

このブログをお読みの皆さんのどれくらいの割合の方が生命保険に加入していらっしゃるでしょうか?

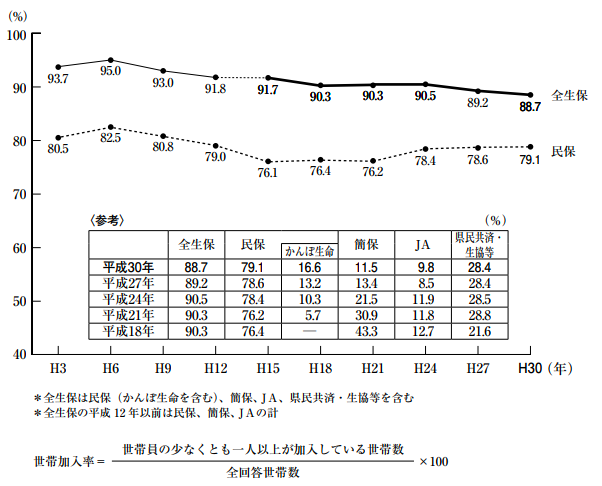

(引用:平成30年度 生命保険に関する全国実態調査 〈速報版〉)

これは3年おきに(公財)生命保険文化センターが調査している生命保険に関する全国自体調査の速報版のデータです。

日本世帯の生命保険の加入率を示したグラフですが、年々下がっているとはいえ、未だに9割近い世帯が生命保険に加入しています。

これは世界的に見ても非常に高い割合で、日本人の世帯のほとんどが生命保険に加入しているわけです。

こうした生命保険への加入の理由としては

- 残された家族の生活費のため

- 少しでも子に資産を残すため

- なんかヤバイ理由

こんな感じでしょうか

3つ目は無視するとしても笑

基本的な理由はこうなるでしょうね。

でも本質的にはコレって

- 自分が亡くなってしまうと残された家族の生活がまかなえない資産しかない

- 子供に残したい資産の額に現状の資産の額が届いていない

ということになります。

むしろこうならない場合、それはその生命保険は不要の可能性が高いです。

だって必要ないじゃないですか

自分が亡くなっても家族がしばらくは十分に生活できる資産が既にあるのなら

自分が亡くなっても子供に十分な資産を残せるだけの額が既にあるのなら

わざわざ毎月数千円〜数万円とか高額な費用を払って保険をかける必要はないです。

むしろ、その分を何かしらの資産運用に回したほうが効率的に資産を増やせるでしょう。

そう、結局生命保険というのは

自分が亡くなってしまった場合に足りない部分に対する補填として考えるべきものなのです。

生命保険で少しでも得をしようという考えで契約する人や

特に必要な人がいないのに保険を契約して

出費を続けている人がいます。

しかし、賢人がいつも言っているように

保険と資産運用は分けて考えなければいけません。

足りない部分を補うために保険に最低限加入し

お金を増やすのなら資産運用をしなければいけません。

例えば、未成年の子供がいる家庭で自分が亡くなってしまうと

資産が十分になく

残された配偶者の働きだけでは

子供が成人して独立するまで十分な生活が期待できない場合に

その不足分を保険で補うというのが自然な流れです。

(会社によっては死亡退職金が設定されていたりもするので確認しておくと良いでしょう)

具体例を出してみると

- 父(40歳)上場企業のサラリーマン

- 母(40歳)専業主婦(扶養の範囲内でパート)

- 長男は中学1年生

- 長女は小学5年生

- 世帯年収約700万円

- 貯蓄300万円

かなりざっくりした感じですが、こうした家庭状況で父親が万一亡くなってしまった場合、

長男と長女が大学に進学することを想定して、2人が独立するまでの資金と母親の生活費を母親一人が労働によって捻出するのは非常に難しいです。

様々な制度を使ったとしても数百万程度の資金は不足するでしょう。

(私立への進学や医療系へ進学する場合はもっと高額になります)

また、父親が亡くなった精神的な影響からしばらくは母親が働くことも難しいかもしれません。

こうした場合に、生命保険を書けておくべきだと言えるでしょう。

しかし、時は経ち…

- 父(55歳)上場企業のサラリーマン

- 母(55歳)専業主婦(扶養の範囲内でパート)

- 長男は27歳 就職済

- 長女は25歳 就職済

- 世帯年収約700万円

- 貯蓄700万円

こうなるとどうでしょう?

子2人は既に自分で生計をたてていますから、仮に父親が亡くなった場合でも貯蓄が700万円あれば、母親が年金受給開始までの5〜10年はパートなどの収入でもなんとか生活できるでしょう。

(葬式費用の足しになるように少額かけておくのはアリですね。)

つまり、生命保険をかけておくにしても必要な額が大幅に減っているのです。

結局、十分な資産が確保できたら保険は必要なくなりますから

掛け直しや解約を検討することになります。

こうして保険は定期的に見直しをして、より現在の周りの環境に合う形にアップデートして行かなければ行けないのです。

もちろん、今回挙げた例のように簡単な話ではありません。

子どもたちからみた祖父や祖母の資産状況によっては、父親が介護費用などを負担しなければならないかもしれません。そうするとさらに資金が不足します。

住宅ローンを組んで家を建てて団体生命保険に加入していたために、父親が亡くなっても家賃のかからない状態になれば、必要額はグンと減ります。

こうした細かい色んな事象を考えながら慎重にライフプランを設計していくことが大切です。

保険と資産運用は密接な関係にあります。

資産運用を考える場合は、基本的に長期の運用となるものが多いです。

特に海外積立の場合はほとんどの場合が10年以上の運用を行います。

そして、途中で減額や停止は基本的に考えてはいけません。

海外積立は契約期間を滞りなく積立を完遂することを前提とした設計になっています。

そのため、途中で停止や減額などをするとほとんどの場合でボーナスに影響がでてしまい、実質手数料負担が増えてしまいます。

つまり、長期で確実に積立を継続させることを前提とする場合

例えば、「海外積立を始めたい!」となった場合

その長期の期間に起こりうる身の回りの変動についてもしっかりと考えていく必要があります。

こうした長期でのライフプランを考えていく上では保険は切っても離せない話題です。

お金を増やすだけではなく

お金を守るために

足りないものを補うために

トータルでしっかりと考えて、よりよい未来を得られるようにがんばりましょう。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!