賢人(けんと)です。

今年2018年(平成30年)の1月に税制改正関連法案が与党から通常国会に提出されました。この法案に沿って今後税制改定が国会で提案されますが、これが実現した場合「どういった人が、どうなるのか」をわかりやすく簡単に解説していきます。

投資や資産運用を行っていく上で税金について知っておくことはとても大事です。いや、普通に生活してても大事ですけどね?笑

個人所得税の改正

なんといっても今回の改正でもっとも注目されているのは、「個人所得税の改正」についてでしょう。

今回の個人所得税の改正の背景としては、与党が進めている「働き方改革」が大きく関係しています。いわゆるサラリーマンや正社員という働き方(給与による所得)だけでなく、フリーランスやダブルワークなど様々な働き方を支援する趣旨の改正であると思われます。

今回の個人所得税改正のポイント3つ

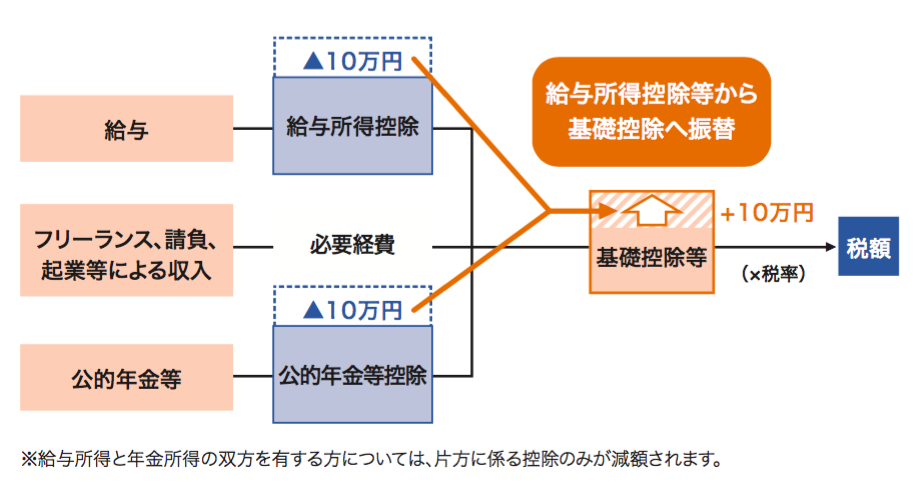

- 給与所得・公的年金等控除の10万円引き下げと基礎控除の10万円引き上げ

- 給与所得控除の適用収入上限を850万円へ引き下げ

- 給与所得控除の上限額を195万円へ引き下げ

税負担の格差は是正される

1つ目のポイントの「給与所得・公的年金等控除の10万円引き下げと基礎控除の10万円引き上げ」についてですが、これは財務省のパンフレットがわかりやすいので、引用しますね。

この表を見ての通り、控除の引き下げ・引き上げによって、税負担の格差が是正されます。今回のこの変更は格差を無くしつつ、基本的に税負担が増える人はいないといってもいいでしょうね。

ちなみに「控除」とは、ある金額から一定の金額を引くことです。

今回の税金などの話題における「控除」は、課税対象(税金の対象となる金額)から一定の金額を引く(控除)ことで税金負担を軽くするものです。

例えば、収入(所得)に対しては所得税という税金がかかります。ところが、同じ100万円という収入であっても、養わなければならない人がいるのかいないのか(扶養の有無)などによって事情は様々です。そのため、そういった事情に配慮して公平に税負担を課そうという考え方に基づいて様々な控除が存在しているわけです。

給与所得者控除の引き下げは、年収850万円が増税ライン

「基本的に税負担が増える人はいないといってもいいでしょうね。」

「基本的に税負担が増える人はいないといってもいいでしょうね。」

ごめんなさい、先ほどのポイント「給与所得・公的年金等控除の10万円引き下げと基礎控除の10万円引き上げ」だけで見れば、確かに税負担が増える人は基本的にいません。

しかし、今回の税制改正で注目されているのはポイント2とポイント3の給与所得控除に関連する変更です。

早い話が、

「年収850万円を超えるサラリーマンは実質的に所得税の負担が大きくなる」

ということです。

ただし、年収850万円を超えるすべてのサラリーマンではありません。今回の改正では新たに「所得金額調整控除」が創設される予定で、23歳未満の親族を扶養する子育て世帯については「(給与所得(1000万円が限度)−850万円)×10%」が給与所得から控除されます。少子高齢化の日本ですから、子育て家庭には配慮があるようです。

日本人の平均年収はおよそ420万円ですから、いわゆる中堅〜高所得者にとっては税負担が大きくなります。

一方で、高所得者の場合、その資産をうまく運用してやることで資産が少ない家庭に比べると節税の選択肢が広いですから、今回の実質的な増税をいいタイミングだと判断して資産運用について考えてみるのもいいかもしれません。

今後の主な増税スケジュールとまとめ

| 2018年10月 | たばこ税の増税(1本あたり1円) |

|---|---|

| 2019年1月 | 国際観光旅客税の新設(出国1回につき1,000円) |

| 2019年10月 | 消費税の増税(8%→10%へ) |

| 2020年1月 | 基礎控除を最大48万円へ (一方で年収850万円以上の給与所得者は負担増) |

| 2020年10月 | たばこ税の増税(1本あたり1円) |

| 2020年10月 | 第三のビールなど増税 |

| 2024年4月 | 森林環境税の新設(1人あたり年間1,000円) |

今後も段階的に増税が予定されています。もちろん一方で控除対象の増加なども検討されるでしょうが、日本の人口は年々減り続け、しかも少子高齢化社会がだんだんと深刻になっていきます。今後も様々な形で1人1人の負担は増えていくでしょう。

若い世代にとっては、社会保障費の負担などで支えなければならない高齢者の数が増えていき、これまで以上に税金負担が増える可能性が高いと言えます。

一方で、それ以外の世代にとっても自分たちがこの先高齢者として受けられる社会保障が一体どのようなものになるのか、日本の財政がどうなっていくのか、年金はもらえるのか様々な不安があるでしょう。

くどいようですが、こればかりは私たち日本国居住者にとっては避けては通れない道です。すぐに日本の財政状況や人口比率などが変わらない以上、自分たちでできることから始めなければなりません。

身近なところからでもはじめてみましょう。例えば、多くの人が何かしらの保険に加入していると思います。おそらく、病気になった場合の金銭的負担や死亡した場合の遺族に対する不安などから保険に加入していると思います。

しかし、気づいていますか?

今挙げた保険への加入理由は、本質的には「何かしらの要因による保有資産の目減り(もしくは不足)」に対しての不安です。

これらは、加入して満足するものではなく、長期的なライフプランを考えていく上では定期的に見直さなければなりません。今年保険料の改定がありましたよね?あの改定では、例えば収入保障に加入している人は、契約を見直すことで多くの場合で保険料が安くなります。

今回の保険料改定はいい機会だと思いますので、保険を見直す際に資産運用や投資という選択肢を加えてライフプランニングしてみてください。

※間違っても保険や金融機関の営業マンに相談してはいけませんよ!笑

彼らはあくまで営業マンなので、専門家ではありませんからね。

賢人もある程度の保険の知識はありますが、本格的な見直しとなると見直し専門の人などがいいでしょう。お問い合わせいただければ紹介できる人がいますのでお気軽に連絡下さい。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!