賢人(けんと)です。

今度から日本でのサービスが始まる海外保険の紹介と解説を記事にします。せっかくなので最新情報をお届けしたいと思って、情報が得られ次第、書き終わった部分から随時更新していきます。

「なぜ賢ちゃんが保険の説明を?」

とお思いの方もいらっしゃるでしょうが、この保険は「生命保険ではあるけど、投資的な要素が入っている」ものなのです。

Contents

BMIってどんな会社?

![]()

今回の生命保険を販売するBMI社とは、アメリカのフロリダ州マイアミに本社を構えるアメリカの保険会社です。

1973年にアメリカに設立され、およそ40年の歴史を持つ会社です。

米国A.M.Best社の格付けではA-(EXCELLENT)を獲得していて、国際的な評価も高い企業です。また、2016年度期に達成された税務結果に基づいた分析では、支払い能力や余剰資産、流動性資産がアメリカの大手生命保険会社25社よりも良好であるとの報告もあります。簡単に言えば、財務安定性が高く「会社に何かあった場合の顧客に対しての支払い能力が高い」と認識しておけばokです。

※このデータは、Standard Analytical Serviceという独立した保険報告書発行会社の報告書によるものです。気になる方は問い合わせいただければ資料の内容を詳しくお送りします。

ちなみに、2000年代初頭に海外積立を始められた方にとってBMIといえばIFAだという認識があると思いますが、IFAのBMIは香港の金融系企業なので、今回の保険会社のBMIとは別会社です。(紛らわしいですね。笑)

[概要]BMIのベストインデックス型ユニバーサル生命保険(Best Indexed)

ベストインデックス型ユニバーサル生命保険 Best Indexed

| 最低保険金額 | $100,000 |

|---|---|

| 加入年齢 | 1歳〜満75歳まで |

| 支払い | 年払い |

| 選択可能指数 | S&P500 または NASDAQ-100 |

| 初期参加率因子 | 75% |

| 最大指標投資収益率 | 16% |

| 最低保障投資収益率 | 1% |

さて、これをご覧になって「???」となった方が多いのではないでしょうか。

「指数?収益?これ保険だよね?」

そんな感想を抱くのも当然で、このユニバーサル型の保険という仕組みを簡単に説明しなければなりません。

ユニバーサル型の保険とは?

ユニバーサル型保険とは、70年代後半にアメリカで初めて発売された保険の一種で、簡単にいうと1つの契約で保障機能と貯蓄機能が実現できる商品というものです。保険について少し詳しい人であれば、日本のある商品を思い浮かべるかもしれません。

「日本でいうアカウント型保険とは違うの?それ」

そういう反応が出てくるかと思います。そもそもアカウント型保険自体が、このユニバーサル型保険を参考に日本で作られたものなため、あながち間違いというわけではありません。

アカウント型保険とは、自由設計型保険とも言われていて、正式名称は「利率変動型積立終身保険」といいます。なんだか呼び方が何個も出てきて混乱するかもしれませんが、今回はアカウント型保険で統一しましょう。

アカウント型保険とは、「アカウント(口座のこと)」と呼ばれる積立部分を主契約にして、そこに定期保険や医療保険など様々な保険を特約としてくっつけて構成していく総合保障タイプの保険のことです。保障部分を自由に組み立てできるために自由設計型という名称がついているわけです。

ユニバーサル型保険もアカウント型保険も、支払った保険料は一旦すべてアカウント(口座)部分に積み立てられ、そこから(特約の)保険料を支払うという形で支払いをします。どちらの保険でも保険料が引かれて残った金額を積立に回すという点は共通しています。

この2つが決定的に異なる点は「保障内容の自由度」です。

アカウント型保険では、貯蓄部分と保障部分で構成されていますが、その保障部分は保険契約の集合体となっています。この保障契約の内容を見直そうとすると、契約の一部変更・解除・追加などが発生するため、審査がもう一度必要になったりして結果的に個別契約を見直すことになります。

ユニバーサル型保険では、一つの契約内で保障と貯蓄が組み合わされているため、保障部分の変更は自由です。また、保険金額の設定と、それに対して支払う保険料の額も、自分で決めることができます。

ユニバーサル=universalという英語は、一般的には「一般的に」や「世界的な」といった使われ方をしますが、「万能の」という意味も持っています。つまり、「保障も貯蓄もできる万能の保険」という意味でネーミングされたのかもしれませんね。

※詳しい話知ってる人いたら教えてください。笑

例えば、ヨーロッパにはユニバーサルバンクといって、一つの口座で、銀行預金と証券口座、双方の機能を備えているユニバーサル口座をもつことのできる銀行が存在します。むしろ欧州ではこちらのほうが一般的な銀行です。

BMIのベストインデックス型ユニバーサル生命保険とは?

ユニバーサル保険の説明を簡単にしましたが、今回のBMIのベストインデックス型ユニバーサル生命保険を理解する上で重要なのは、この商品では、1つの契約で保障機能と貯蓄機能が実現できるという点です。

| 最低保険金額 | $100,000 |

|---|---|

| 加入年齢 | 1歳〜満75歳まで |

| 支払い | 年払い |

| 選択可能指数 | S&P500 または NASDAQ-100 |

| 初期参加率因子 | 75% |

| 最大指標投資収益率 | 16% |

| 最低保障投資収益率 | 1% |

今回のユニバーサル生命保険では、保障機能として死亡保障を、貯蓄機能としてインデックスによる運用が行われます。具体的には、払い込んだ保険金から、管理費と危険保険料を引いて、残った口座金額に対してインデックス(指数)のパフォーマンスを反映させて資産を増加させます。

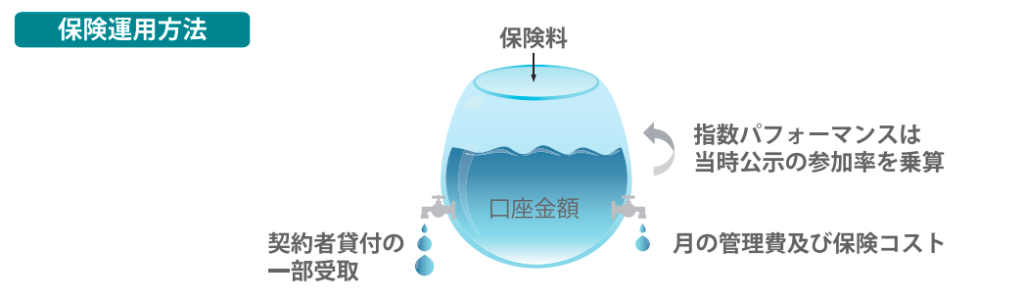

パンフレットやBMIのホームページに使われているイラストがわかりやすいので紹介します。

※まだ日本でのサービスが開始された直後なのでローカライズが不十分で日本語的におかしい部分もあありますが、近いうちに治るでしょう。また、ホームページに掲載されているパンフレット上の特約については日本人は契約できないそうです。

水(お金)とタンク(口座)を例に説明されていますが、簡単に説明するとーー

契約者は、1年ごとに保険料を支払います。この保険料から、手数料や保険コスト等が引かれ、タンク(口座)に残った水(お金)を運用にまわして資産の増加を図るという仕組みです。

インデックス(指数)については、次の項目で説明しますが、このBMIのユニバーサル型生命保険の特徴の1つは「インデックスがマイナスになっても最低1%の利益が保障されている」という点です。

つまり仕組み的に元本割れを起こすことがないというのが特徴の一つです。その分、インデックスがどれだけ上昇しても16%(参加率が75%なので実質12%)が上限ではありますが、利率としては十分でしょう。

※参加率の説明はちょっと複雑なので今回は割愛します。気になる方は問い合わせください。

インデックス(指数)とは

今回のBMIのベストインデックス型ユニバーサル生命保険において、貯蓄部分の運用に使える指数は2つあります。

S&P500とNASDAQ-100です。

海外投資の中でも特に海外積立においてS&P500はいろんなところで登場しますので、ここで簡単に知っておいても損はないでしょう。それぞれ説明します。

S&P500

S&P500とは、Standard & Poor’s 500 Stock Indexのことで、一般的には「エスアンドピーごひゃく」と呼ばれます。

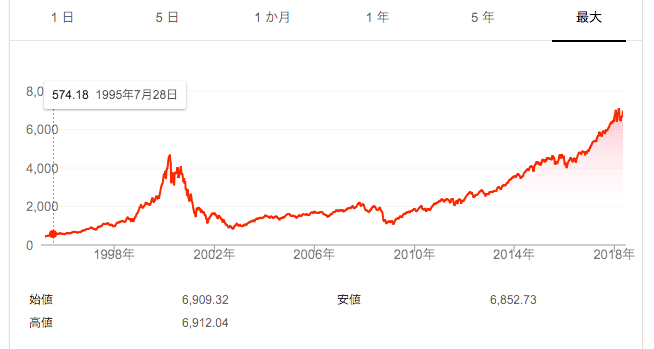

ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している銘柄から代表的な500銘柄の株価を基に算出される指数で、基本的にここ数十年右肩上がりで成長し続けています。

wikipediaに構成一覧が載っていますので、時間がある時に見てみてください。基本的にみんなが知っているような超有名企業ばかりで構成されています。アップルやマイクロソフトなんかも当然入っています。

2002年前後と2008年前後で大幅な下落になっているのは、いわゆるITバブル崩壊とリーマンショックの時ですね。いずれも大きく下落しているものの結局はしっかりと回復して成長し続けています。

今回のBMIのベストインデックス型ユニバーサル生命保険においては、下落してマイナス%の年でも1%の利益保障がされるので、基本的に資産は右肩上がりで増え続けていくということになります。

ナスダック100指数(NASDAQ-100)

ナスダック100指数(NASDAQ-100)とは、ナスダックに上場している、金融銘柄を除く、時価総額上位100銘柄の時価総額加重平均によって算出される株価指数のことです。日本ではあまり馴染みがないかもしれませんが、アメリカを代表する株価指数の一つです。

ナスダック100指数の特徴は、時価総額の上位100で構成されているため、アメリカの産業構成の特色が濃く反映されていてIT関連企業が占める割合が高いことです。

グラフを見てみると、ITバブルの崩壊とともに大きく下落していることがわかります。まさにバブルに向けて急激に成長してバブルが弾けて下落した様子が見て取れますね。その後はしっかりと緩やかに成長を続け、現在ではITバブル当時を超えて成長を続けていますが、IT関連企業の業績の変動が激しいことからS&P500に比べると指数の変動が激しいことが特徴です。

こちらに関しては、1%の利益保障がついてはいるものの、急激な上昇をしても上限16%(実質12%)に引っかかってしまうことも十分にありえます。

ちなみに、S&P500とNASDAQ-100のここ25年の平均成長率は以下の通りです。

S&P500 6.75%

NASDAQ-100 7.62%

過去の実績と変動だけから判断するのなら、安定のS&P500、波乱のNASDAQ-100というところでしょうか。笑

加入シミュレーション

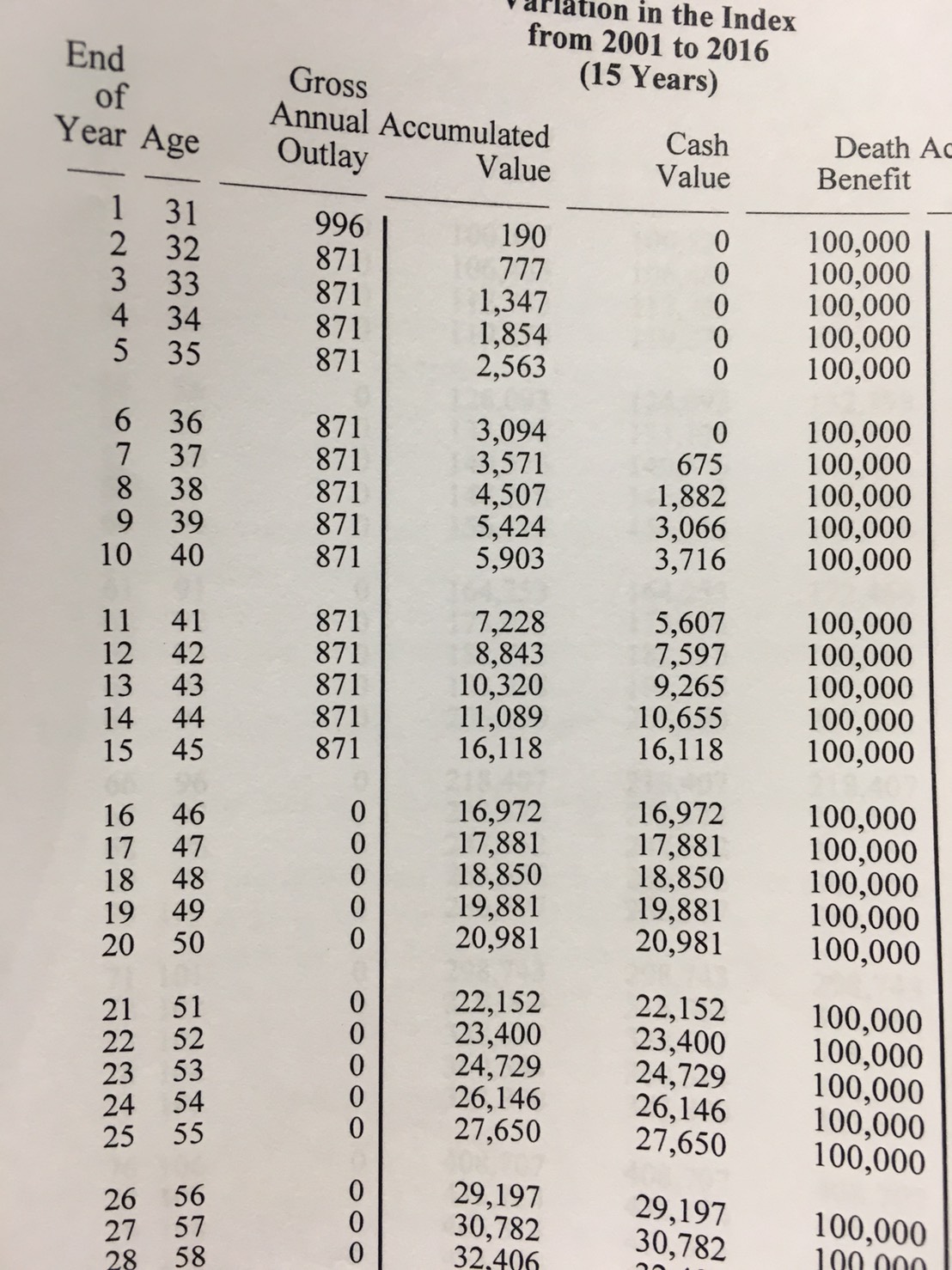

少し見づらいかもしれませんがご容赦ください。

このデータは、死亡保証金を$100,000に設定し、支払い期間を15年間、指数をS&P500に設定して算出した30歳男性(非喫煙)のシミュレーションです。

指数の変動は直近15年のS&P500の変動を反映させてあるシミュレーションです。

この商品の場合、どんな死亡理由でも保証金が支払われます。加入して2年目以降であればたとえ死因が自殺であっても支払われます。

Gross Annual Outlayの部分が年間に支払う保険料の部分

Accumulated Valueが累積された口座金額

Cash Valueが解約返戻金

Death Benefitが死亡保証金

だと認識してください。

このシミュレーションにおいて死亡しない場合は、14〜15年間あたりでようやく累積の口座金額が総支払額に追いつき損益分岐点を迎えます。また15年目には解約返戻金も100%になります。この場合の15年間の総支払額が$13,190で、手数料と保険金の支払い分をS&P500の変動値でまかなっていることになります。

この後は保険金の支払いは終了し、その後はS&P500の値による運用が行われ口座の金額が変動していくことになります。

以上のことから、15年以内に死亡しない場合を考えた場合、15年間保険金を支払うことで「15年間に死亡した場合の死亡保障$100,000」を実質無料で手にすることになります。解約しても解約返戻金は払込元金を超えているので、損をすることは基本的にないということですね。

BMIのベストインデックス型ユニバーサル生命保険のまとめ

15年間保険金を支払うことで「15年間に死亡した場合の死亡保障$100,000」を実質無料で手にすることができるという点では悪くないようにも聞こえますが、ただこれは言い方を変えると、「15年の間に死亡しない場合は実質利回り0%で資産を拘束されてしまう」ということにもなります。

例えば、海外積立でPA社のプロベストプリンシパルプロテクションという商品でS&P500を使って資産を運用した場合と比べると機会損失をしてしまっているという考え方もできるのです。しかもこの商品の場合140%の元本確保がされているので、総支払額の$13190が最低でも$18466にまで増えます。実際はS&P500は長期的に上昇傾向にあるので、もっと増えることも十分に考えられます。

[概要]BMIの終身生命保険(Best Guarantee)

BMIの終身生命保険(Best Guarantee)

| 最低保険金額 | $50,000 |

|---|---|

| 加入年齢 | 1歳〜満75歳まで |

こちらはユニバーサル型生命保険とはちがって、一般的な終身生命保険です。

この商品の特徴には、「現金価値の固定」というものがありますが、この点については情報の精査やBMIに対して質問しなければならないため本記事では割愛いたします。気になる方がもしいればお問い合わせください。私の方から問い合わせや質問をしてみます。

そして、この商品の特徴のもう一つが「保険料が固定」で、8年、10年、15年払いの選択が可能ということです。

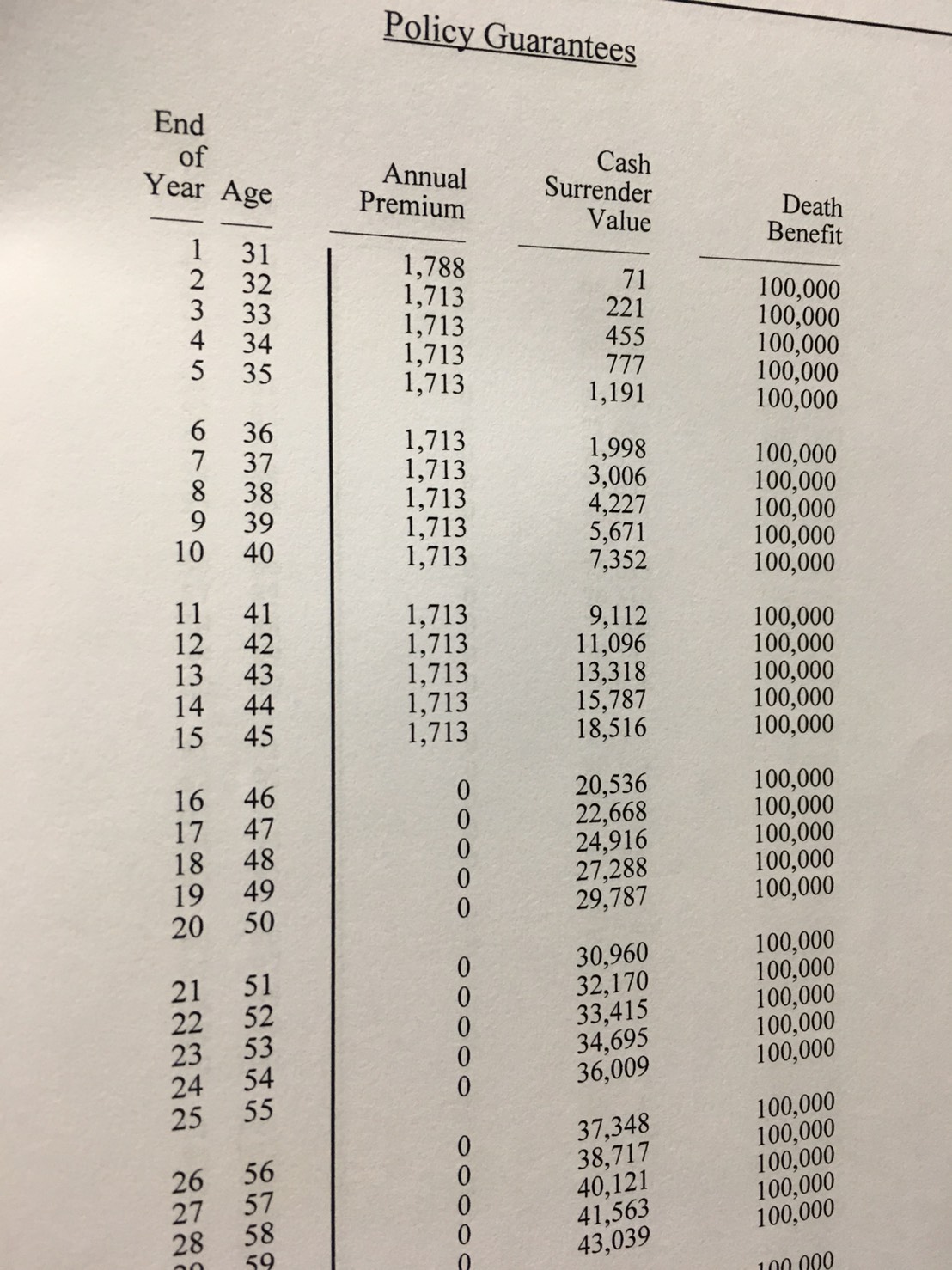

加入シミュレーション

このデータは、死亡保証金を$100,000に設定し、支払い期間を15年間に設定して算出した30歳男性(非喫煙)のシミュレーションです。

15年間の総支払い額は、$25,770で終身で死亡保障が受けられるということです。ただし、ユニバーサル型生命保険と比べると解約返戻金が100%になるタイミングが遅いという点に気をつけなければなりません。

まさに、「保険」という意味合いの強い商品ということになるでしょう。非常にシンプルでわかりやすい構成です。

BMIの終身生命保険型(Best Guarantee)のまとめ

自分の周りの環境や希望、状況などをしっかりと見極める必要がありますが、死亡保障がドルで得られるという点は非常に魅力的です。

私たちは日本に住んでいるので多くの資産を日本で日本円で保有しています。将来を悲観するわけではありませんが、少子高齢化が進み、経済成長率的にも低迷する日本に全財産を持っておくのはリスクがあまりに高すぎます。

資産を分散させるという目的から考えると、このシンプルな生命保険は、次の世代に託すにはちょうどいい商品と言えるでしょう。

資産分散や利回りの高さから海外生命保険や保険要素の強い海外積立商品は現在では多くの人が契約しているでしょう。

特に、保険型の商品で言えば、サンライフ(Sunlife)社などが日本では有名で契約している方も多いでしょう。

ところが、いよいよ6月に日本人契約ができなくなるという話ですので、この商品の需要はその代わりとしてある程度の需要はありそうですね。

まとめ

今回の記事では、日本で新しくサービスが始まるBMIの終身生命保険(Best Guarantee)とBMIのベストインデックス型ユニバーサル生命保険(Best Indexed)の基本的な情報についてお伝えしました。

もう少し詳しい話や相談・検討なさりたい方がいらっしゃればご相談ください。まだ日本でサービス開始したばかりで取り扱える人間が非常に少ないため、私が相談にのるか、取り扱える人間とおつなぎします。

※私は保険の営業マンではありませんので、売り込みなどは一切しません。状況に合わせたアドバイスをさせていただきます。

また、今回ちらっと紹介したPA社の商品プロベストプリンシパルプロテクションなどの海外積立に関しても相談やお問い合わせは受け付けていますのでお気軽に連絡ください。

海外積立に関してこちらの一覧比較記事がおすすめです。

PA社についてと商品についてはこちらの記事がおすすめです。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!